고정 헤더 영역

상세 컨텐츠

본문

https://www.xortx.com

XORTX Therapeutics Inc. (XRTX)는 캐나다 캘거리에 본사를 둔 임상단계 제약회사로, 신장질환과 통풍 치료제 개발에 집중하고 있습니다. 핵심 파이프라인은 XRx-008(유전성 다낭성 신질환)과 XRx-026(통풍 치료제)로, 요산 대사 조절을 통한 혁신 신약을 목표로 합니다. 최근 신장 섬유화 치료 후보(VB4-P5)를 인수하며, 희귀질환 및 신장질환 분야로 연구 범위를 확장 중입니다.

SWOT

Strengths (강점)

요산대사 조절 기반의 독자적 기술 플랫폼: XRx 시리즈(026, 008 등)는 요산 축적과 신장 기능 저하의 연관성에 기반한 차별화된 접근법으로, 기존 통풍·신장질환 치료제와 구별됨.

명확한 타깃 시장: 통풍, ADPKD(유전성 다낭성 신질환), 신장섬유화 등 미충족 의료수요(Unmet Needs)가 큰 영역에 집중.

다중 파이프라인 확보: 통풍·신장질환·섬유화 등 세그먼트별 확장 가능성 보유로 리스크 분산 효과.

Weaknesses (약점)

상업화 전 단계의 임상 기업으로, 매출 부재 및 현금흐름 불안정.

작은 시가총액 및 낮은 유동성으로 투자자 신뢰도와 기관 참여가 제한적.

FDA 승인까지 임상·규제 리스크가 크며, 일정 지연 가능성 상존.

Opportunities (기회)

글로벌 통풍 시장의 확대: 기존 치료제(알로퓨리놀 등) 내성 환자 증가로 새로운 약물 수요 급증.

희귀질환 치료제 지정(Orphan Drug Designation) 가능성으로 개발비 절감 및 독점권 확보 기대.

전략적 제약사 파트너십 또는 기술이전(Licensing-Out)을 통한 조기 수익 실현 가능.

Threats (위협)

임상 실패 또는 부작용 리스크로 기업가치 급락 가능성.

대형 제약사(타카다, 아스트라제네카, 길리어드 등)가 신장·통풍 분야에 진입 중으로 경쟁 심화.

추가 자금조달(희석형 증자 등)이 불가피해 기존 주주가치 희석 우려.

요약하자면, XORTX는 기술적 차별성과 타깃 명확성은 강점이지만, 상업화 이전 단계의 자금 리스크가 여전히 크며, 향후 임상 성공 여부와 파트너십 체결이 기업가치의 핵심 변수입니다.

해자

XORTX Therapeutics Inc. (XRTX)의 경제적 해자(Economic Moat)는 아직 형성 초기 단계이지만, 아래와 같은 기술 중심형 잠재 해자 구조를 가지고 있습니다:

1. 독자적 요산대사 조절 기술 플랫폼 (XRx Platform)

XORTX는 기존 통풍 치료제가 단순히 요산 수치를 낮추는 방식과 달리, 신장 내 요산 축적을 조절하는 신장 보호 메커니즘을 기반으로 합니다.

이는 “혈청 요산 및 대사 경로를 함께 제어하는 2중 접근법”으로, ADPKD·통풍·신장섬유화 등 서로 다른 질환군에 확장 가능하다는 점에서 기술 해자를 형성합니다.

2. 질환 특이적 희귀질환(Orphan) 적응증 전략

ADPKD(유전성 다낭성 신질환)와 같은 희귀질환 영역은 경쟁 약물 수가 적고, 승인 시 7년 이상 독점권을 확보할 수 있습니다.

XORTX의 XRx-008은 Orphan Drug Designation 가능성이 높아, 승인 시 가격 결정권과 시장점유율 측면에서 해자 효과를 가질 수 있습니다.

3. 임상 데이터 기반의 기술 장벽

임상 중인 XRx-026 및 XRx-008은 FDA와의 Pre-IND 및 Type B 미팅을 완료한 상태로, 축적된 독성 및 안전성 데이터가 향후 경쟁사 진입 장벽으로 작용합니다.

특히 요산 대사 경로에 직접 작용하는 약물은 생리학적 안전성 입증이 까다롭기 때문에, 이미 확보된 임상 근거 자체가 해자가 될 수 있습니다.

4. 한계: 완전한 상업화 해자는 아직 부재

아직 제품 출시 전이므로 브랜드력, 유통망, 특허 수익모델 등은 형성되지 않은 상태입니다.

즉, 현재의 해자는 기술적·임상적 진입장벽 중심의 잠재 해자이며, 상업화 및 파트너십이 확정되어야 진정한 경제적 해자로 전환될 수 있습니다.

요약하면, XORTX의 해자는 “요산대사+신장보호”라는 독자 기술축과 희귀질환 전략에서 비롯된 ‘잠재적 기술 해자’이며, 향후 FDA 승인과 기술이전(licensing-out) 성과에 따라 강력한 약물 포트폴리오 해자로 발전할 가능성이 있습니다.

캐시카우

현재 XORTX Therapeutics Inc. (XRTX)는 상업화 이전 단계의 임상 바이오텍 기업으로, 전통적인 의미의 캐시카우(Cash Cow)는 아직 존재하지 않습니다.

그러나 회사의 사업 구조와 파이프라인 진척도를 기반으로 보면 잠재적 캐시카우 후보가 뚜렷하게 정의되어 있습니다.

1. 잠재적 캐시카우: XRx-026 (통풍 치료제)

핵심 파이프라인이자 가장 상업화에 근접한 후보물질로, 기존 약물(알로퓨리놀, 페북소스타트 등)에 내성을 보이는 환자군을 겨냥함.

미국 내 통풍 환자는 약 900만 명, 그중 약 20~25%는 기존 약물 반응 부진 또는 부작용으로 새로운 치료제를 필요로 함.

시장 규모는 글로벌 약 30억 달러 이상, FDA 승인 시 지속적 처방 기반의 현금 창출 모델로 전환 가능.

따라서 XRx-026은 향후 3~5년 내 XORTX의 주력 캐시카우로 자리 잡을 가능성이 높습니다.

2. 중기적 캐시카우 후보: XRx-008 (ADPKD 치료제)

유전성 다낭성 신질환(ADPKD)은 치료 옵션이 극히 제한된 희귀질환으로, Orphan Drug 지정 시 고가 약가 책정 + 독점권(최대 7년) 확보 가능. 미국 내 환자 수 약 14만 명, 단일 약물 연 매출 1억~3억 달러 수준의 니치 캐시카우로 발전할 잠재력 있음. 희귀질환 치료제 특성상 마케팅비용이 낮고, 고마진 구조를 갖추게 됩니다.

3. 장기적 잠재: 기술이전(Licensing-out) 및 로열티

XORTX의 신장질환 타깃 요산대사 플랫폼(XRx Platform)은 다수의 제약사와 기술이전 협상 가능성을 내포. 만약 대형 제약사와 공동개발 또는 기술이전 계약이 체결될 경우, 선급금 + 단계별 마일스톤 + 로열티 수익이 반복적으로 발생해 “비임상형 캐시카우” 구조가 형성될 수 있습니다.

결론

현재 XORTX의 실질적 캐시카우는 존재하지 않지만, 단기적으로는 XRx-026 (통풍 신약), 중기적으로는 XRx-008 (희귀 신장질환 약물), 장기적으로는 플랫폼 기술의 로열티 수익이 각각 잠재적 캐시카우 축으로 자리 잡을 가능성이 있습니다. 즉, 현금창출원은 아직 “미래형” 단계지만, 임상 성공과 승인 여부에 따라 구조적 캐시카우로 진화할 여지가 큰 기업입니다.

주요투자자

헤지펀드 Armistice Capital, LLC가 2025-05-15 제출한 Schedule 13G/A에서 보유지분을 4.99%로 신고했고, 문서 항목에 “5% 미만(Ownership of 5 Percent or Less)”이 명시돼 있어 현재는 5% 아래로 내려온 상태임을 확인할 수 있습니다. 회사 IR의 SEC 목록에도 2025-02-14자 13G 신고가 이어져 있어 Armistice가 주요 ‘근접 보유자’였음을 뒷받침합니다. 한편, 야후 파이낸스 집계로는 기관 보유 비중 자체가 약 4.6% 내외에 그쳐, 구조적으로 단일 기관이 5%를 넘겨 보유 중일 가능성은 낮은 국면입니다

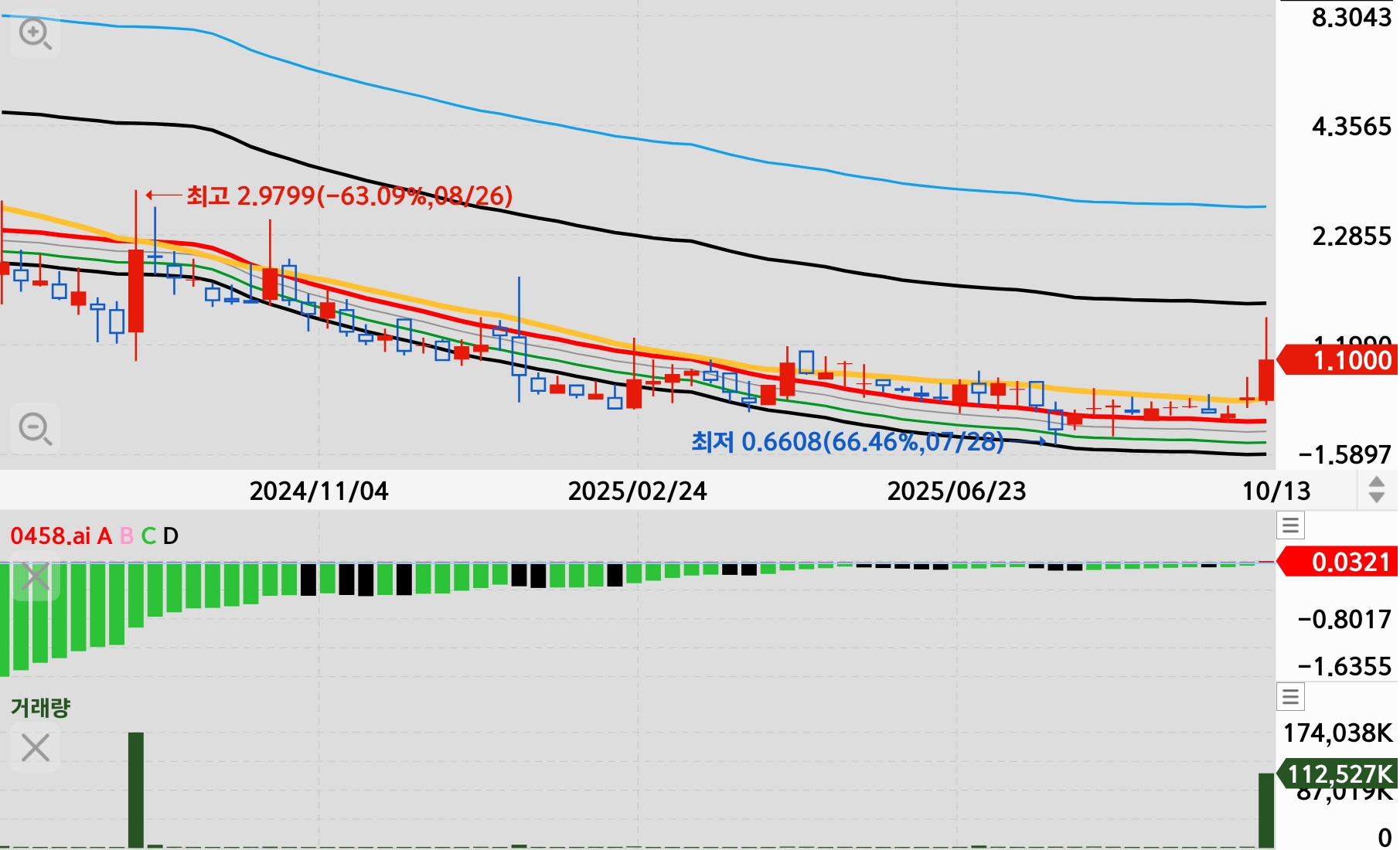

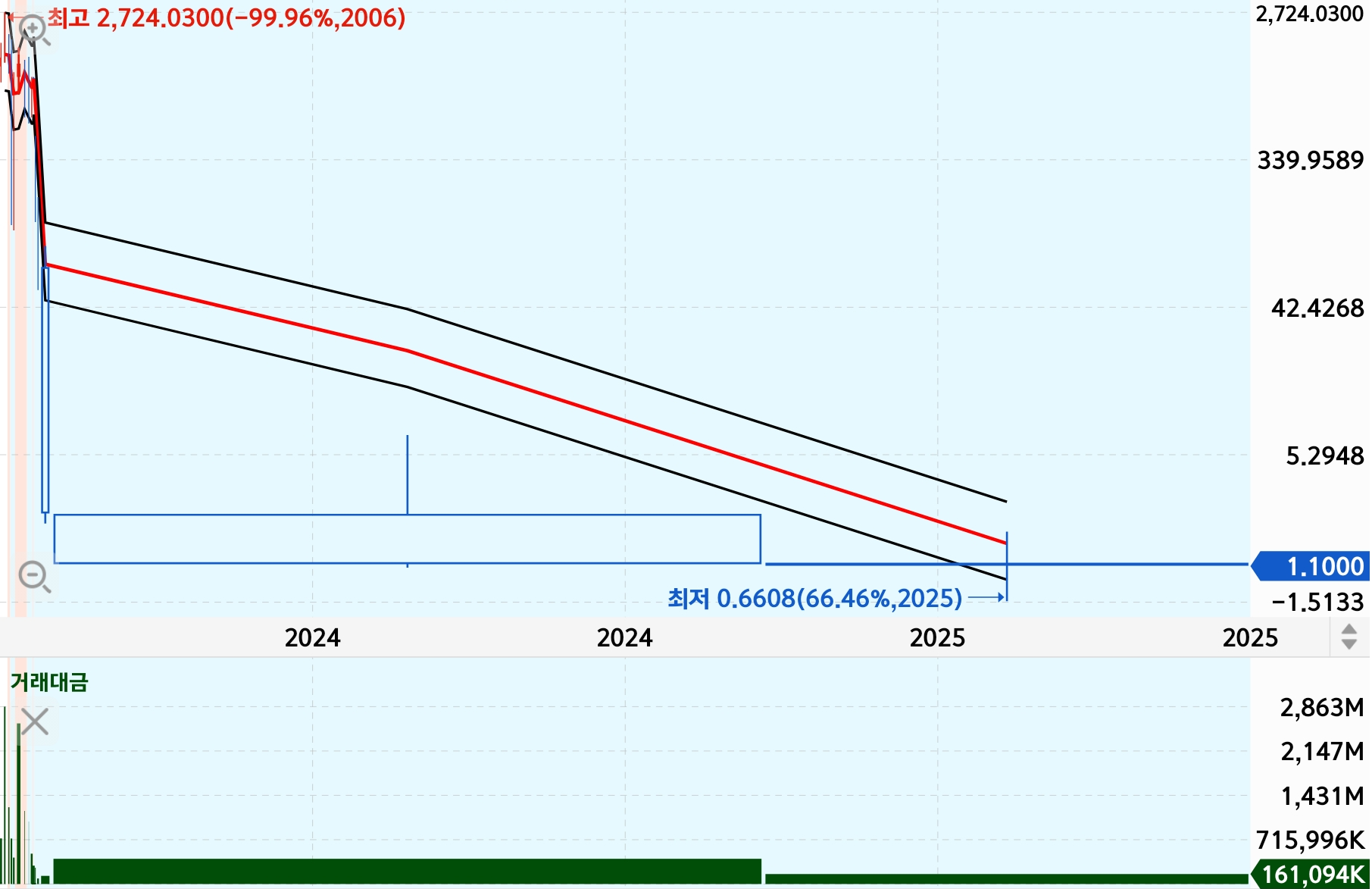

0458.ai

https://bit.ly/4heBeZd

AI가 큐레이팅한 믿음의 브랜드, 머스트잇 셀렉션.

얇은 지갑의 기준 미국 캘리포니아 감성 올에뜨 ALLETT "세상에서 가장 얇은 지갑(The World...

blog.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(76)-사이큐리언(CYCU) #사이버보안 #국방,공공분야 (1) | 2025.10.20 |

|---|---|

| 미국동전주(75)-넥설린 테크놀로지(NXL) #신경자극치료 (0) | 2025.10.20 |

| 미국동전주(73)-라니테라퓨틱스 홀딩스(RANI)#노모어니들 #경구복용 #ARMISTICE (0) | 2025.10.18 |

| 미국동전주(72)-신젠(CYN) #산업용 자율주행 (0) | 2025.10.18 |

| 뱅가드토털Vanguard Total World Stock ETF(VT)의 과거 공포구간 (0) | 2025.10.18 |

댓글 영역