고정 헤더 영역

상세 컨텐츠

본문

https://www.tenholdingsinc.com/

TEN Holdings, Inc.(Nasdaq: XHLD)의 회사소개를 3 문장 요약하면 다음과 같습니다:

펜실베이니아주 랭혼(Langhorne)에 본사를 둔 기업으로, 기업 콘퍼런스, 제품 출시 행사, 투자자 미팅 등 가상(virtual), 하이브리드(hybrid), 대면(physical) 이벤트의 기획·제작·방송 서비스를 제공합니다.

자체 브로드캐스트 플랫폼인 Xyvid Pro를 활용해 인터랙티브 웹 캐스팅, 라이브 스트리밍, 주문형(on-demand) 콘텐츠 제작·배포를 수행하며 다양한 산업(기술, 의료, 교육, 비영리 등)을 고객으로 삼고 있습니다. 약 2011년에 설립되어 2025년 2월 나스닥 상장(티커 XHLD)을 완료했으며, “이벤트 제작 + 방송 기술”을 결합한 통합 서비스 기업으로 시장 점유 및 SaaS(서비스형 소프트웨어) 전환을 모색하고 있습니다.

Strengths (강점)

가상·하이브리드·대면 이벤트를 아우르는 엔드투엔드 기획·제작·방송 역량과 자체 플랫폼(Xyvid Pro) 보유. 기술+제작 일원화로 품질·일정 통제 용이.

기업·콘퍼런스·IR/주주총회 등 B2B 수요가 뚜렷한 세그먼트 집중, 대형 웹캐스트 레퍼런스와 평판 축적.

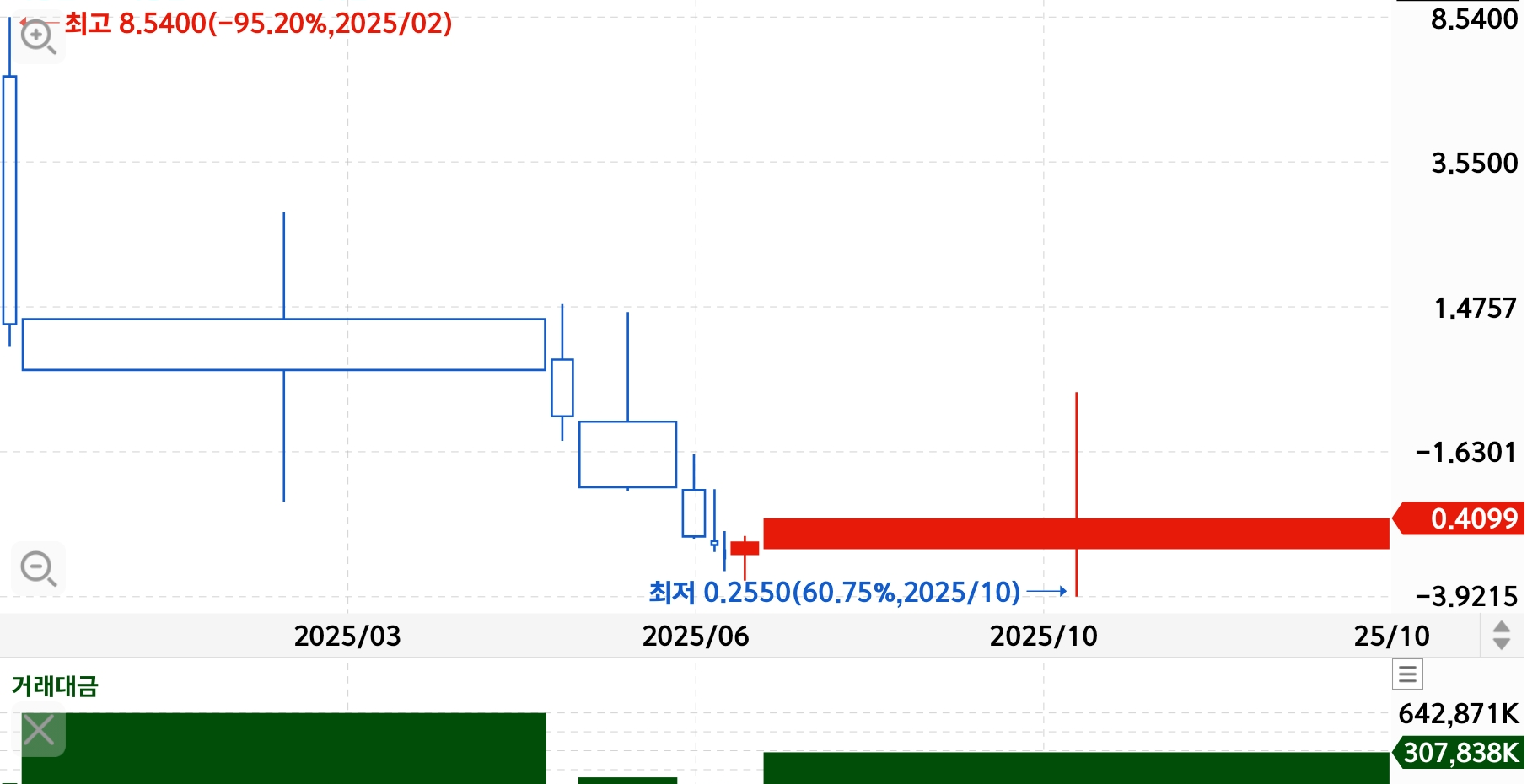

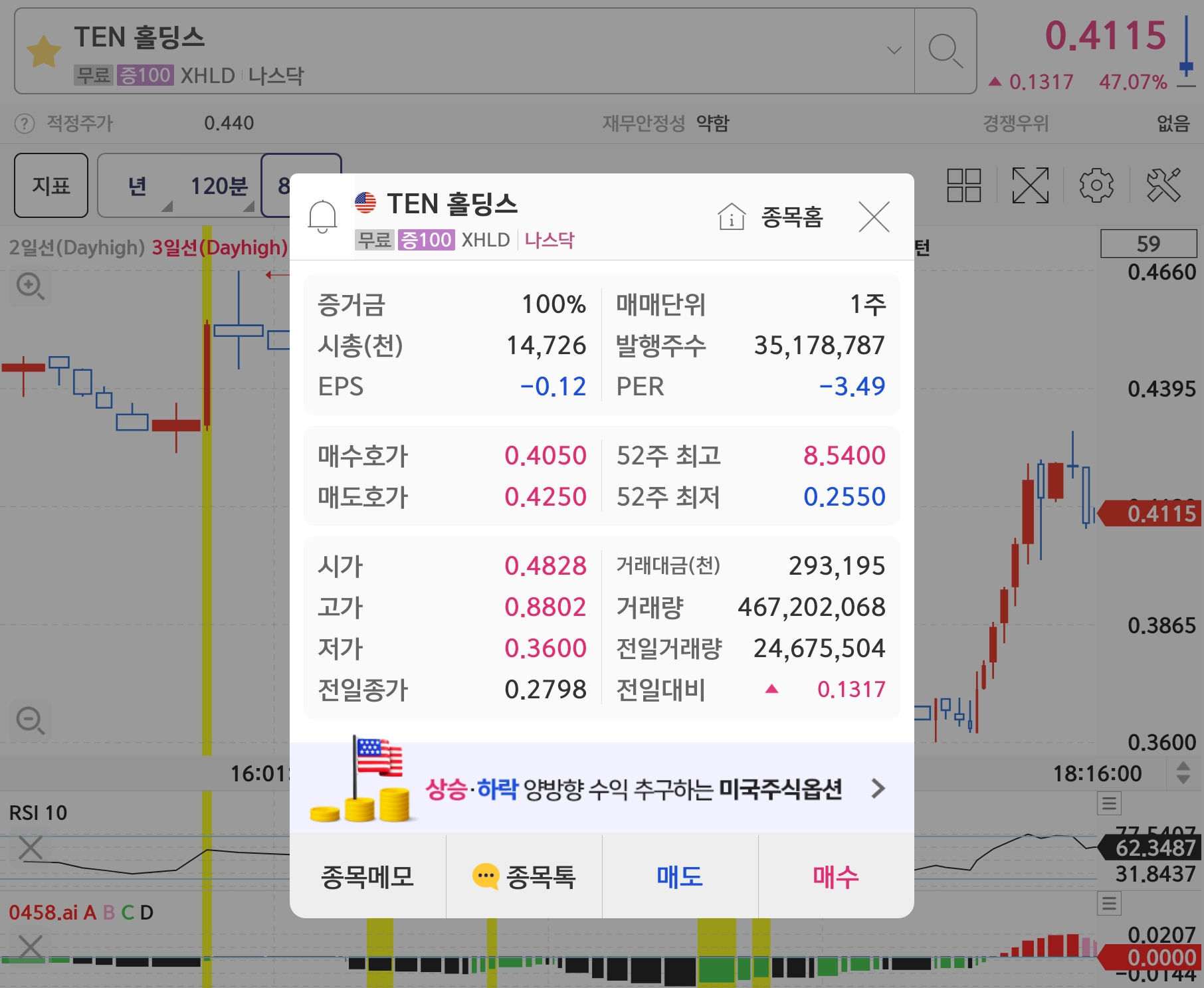

2025년 2월 나스닥 상장으로 인지도·신뢰성·자본 접근성 개선(IPO 약 1,000만 달러 조달 공시).

Weaknesses (약점)

규모가 큰 글로벌 플랫폼 대비 브랜드 인지도·자원 제한 가능성. (동사 IR·프로필 상 니치 B2B 중심 구조)

이벤트 산업 특성상 프로젝트 기반 매출 변동성 및 시즌성 노출.

신생 상장사로 주가·유동성 변동과 시장 신뢰 축적에 시간 필요(Renaissance Capital언급)

Opportunities (기회)

팬데믹 이후 정착한 하이브리드 이벤트의 구조적 수요 확대와 교육·IR·사내행사 디지털 전환 가속.

SaaS형 기능 확대(예: Ten Pro), 대형 고객사 장기 계약, 파트너 생태계 확장 여지.

콘텐츠 온디맨드·분석/인증(CE 크레디트)·대규모 동시접속 등 부가가치 기능 고도화로 고마진 구독/유지관리 매출 비중 확대 가능.

Threats (위협)

Zoom, Microsoft, ON24 등 대형 플랫폼/에이전시와의 경쟁 심화, 가격경쟁 압력. (산업 구조적 사실에 근거한 리스크)

경기 둔화 시 기업 마케팅·행사 예산 축소로 수주 감소 위험.

상장 초기 기업의 규제·공시·시장 변동성 리스크 및 소규모 기술 조직의 보안·안정성 사고 시 신뢰 훼손 우려.

TEN Holdings, Inc.(티커 XHLD)의 해자(economic moat: 경쟁우위)

종합 이벤트 기획·제작·방송 + 자체 플랫폼 보유

TEN Holding, Inc. 는 대면·하이브리드·가상 이벤트를 아우르는 기획·제작·방송 서비스를 자체적으로 운영하고 있고, 자체 플랫폼(예: Xyvid Pro)도 갖고 있다는 점이 경쟁우위로 작용할 가능성이 있습니다.

→ 이런 형태의 일원화된 서비스+플랫폼은 고객이 원스톱으로 해결하고자 할 때 진입장벽 역할을 할 수 있습니다.

-고품질 B2B 고객군 및 레퍼런스 확보 가능성

기업 콘퍼런스, IR, 주주총회 등으로 수요가 존재하고, 이러한 분야에서 신뢰성과 경험을 쌓으면 ‘믿을 수 있는 파트너’라는 이미지가 형성될 수 있습니다. 이는 신규 고객 확보와 반복 수요 측면에서 해자로 작용할 수 있습니다.

그러나 해자의 지속성·폭은 아직 검증 필요

플랫폼 규모와 고객 전환비용(switching cost)이 크지 않을 수 있음

자체 플랫폼이 있다고 해도 고객이 전환하는 데 드는 비용이나 복잡성이 높지 않으면 경쟁사가 비교적 쉽게 비슷한 서비스를 제공할 수 있습니다. 즉, 플랫폼이 단순 스트리밍/웹캐스팅 수준이라면 해자가 약할 수 있습니다.

-시장 경쟁 심화 및 기술‧서비스 진입장벽이 낮음

이벤트·웹캐스트·하이브리드 서비스 시장은 기술 진입장벽이 크게 높지 않을 수 있고, 코로나 이후 디지털/하이브리드 이벤트가 보편화되면서 경쟁자가 많이 등장할 가능성이 있습니다. 따라서 ‘지속적 우위’ 확보는 도전일 수 있습니다.

-프로젝트형 사업 모델의 변동성과 장기 계약·구독 모델 미흡 가능성

만약 매출 구조가 단회성 이벤트 수주에 치우쳐 있다면, 해자의 핵심인 안정적 수익과 반복 고객 확보 측면에서 취약할 수 있습니다. 장기계약 또는 플랫폼 기반 구독/서비스형 모델이 강화돼야 해자의 폭이 넓어질 수 있습니다.

-해자 강화 포인트

고객이 플랫폼 및 서비스 생태계에 장기간 묶이도록 하는 계약 구조나 추가 기능(분석, 온디맨드, 인증 등)을 개발하면 전환비용이 커지고 해자가 강화됩니다.

플랫폼 자체를 차별화된 기술/UX/콘텐츠 배포망으로 발전시켜 경쟁자가 쉽게 모방하기 어렵도록 만드는 것이 중요합니다.

브랜드 신뢰와 레퍼런스를 지속 축적하면서 “이벤트와 방송을 맡기면 TEN이 한다”는 인식이 형성되면 진입장벽이 자연스럽게 강화됩니다.

TEN Holdings (XHLD)의 캐시카우(Cash Cow)

1. 핵심 현금창출원 (Primary Cash Source)

TEN Holdings의 주요 매출원은 기업 대상 이벤트 기획·제작 및 실시간 방송 서비스입니다.

수익 구조: 고객(대기업, 제약사, 교육기관, 비영리단체 등)이 IR, 주주총회, 신제품 발표, 사내행사 등 목적의 행사를 발주하면 TEN이 기획–제작–라이브 스트리밍–후편집까지 일괄 수행하고, 그 대가로 프로젝트 단위 수익을 창출합니다.

핵심 엔진: 이 과정에서 자체 웹캐스팅 플랫폼인 Xyvid Pro를 사용해 추가적인 플랫폼 사용료·라이선스료도 발생합니다.

즉, “서비스형 제작비 + 플랫폼 사용료(Recurring SaaS Element)”의 이중 수익 구조가 회사의 캐시카우 역할을 합니다.

2. 반복 수익 기반 (Recurring Revenue Base)

현재까지는 프로젝트성 매출이 주이지만,

고객이 매년 반복되는 콘퍼런스·주주총회·세미나를 TEN에 맡기는 형태로 반복 수익 기반이 형성되고 있습니다.

향후 회사가 IR 자료에서 강조한 “Ten Pro SaaS 전환 전략”이 구체화되면, 정기 구독형·유지보수형 매출이 캐시카우로 성장할 가능성이 높습니다.

즉, 단기적으로는 ‘이벤트 제작 매출’이 현금창출의 중심,

중기적으로는 ‘Xyvid Pro + Ten Pro SaaS 라이선스료’가 캐시카우로 진화할 구조입니다.

3. 보조 수익원 및 성장 캐시카우 후보

콘텐츠 재활용(온디맨드 VOD, Rebroadcasting) → 추가 과금 및 고객 재사용률 상승.

분석/인증 기능(Attendance Analytics, Continuing Education Credits) → 고부가 서비스화 가능.

하이브리드 행사 장비 임대·스튜디오 운영 수익 → 마진율 높음.

파트너사 공동제작/화이트라벨 계약 → 확장형 B2B 캐시카우 모델.

주요 주주

0458.ai

https://smartstore.naver.com/woono/products/584861134

얇은지갑 올에뜨 : 빠다마켓

실용주의 미국지갑 진짜 얇은지갑

smartstore.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(105)-멀티센서AI 홀딩스(MSAI) #AI기반 멀티센서 (0) | 2025.10.29 |

|---|---|

| 미국동전주(104)-바이오키 인터내셔널(BYYI) #생체인식인증 (0) | 2025.10.29 |

| 온다스홀딩스(ONDS) #통신 #드론 #정부방위시장 (1) | 2025.10.27 |

| 미국동전주(102)-헬시초이스웰니스(HCWC) #유기농소매점체인 (0) | 2025.10.27 |

| 미국동전주(101)-아지트라(AZTR) #YALE #의학투자펀드 (0) | 2025.10.27 |

댓글 영역