고정 헤더 영역

상세 컨텐츠

본문

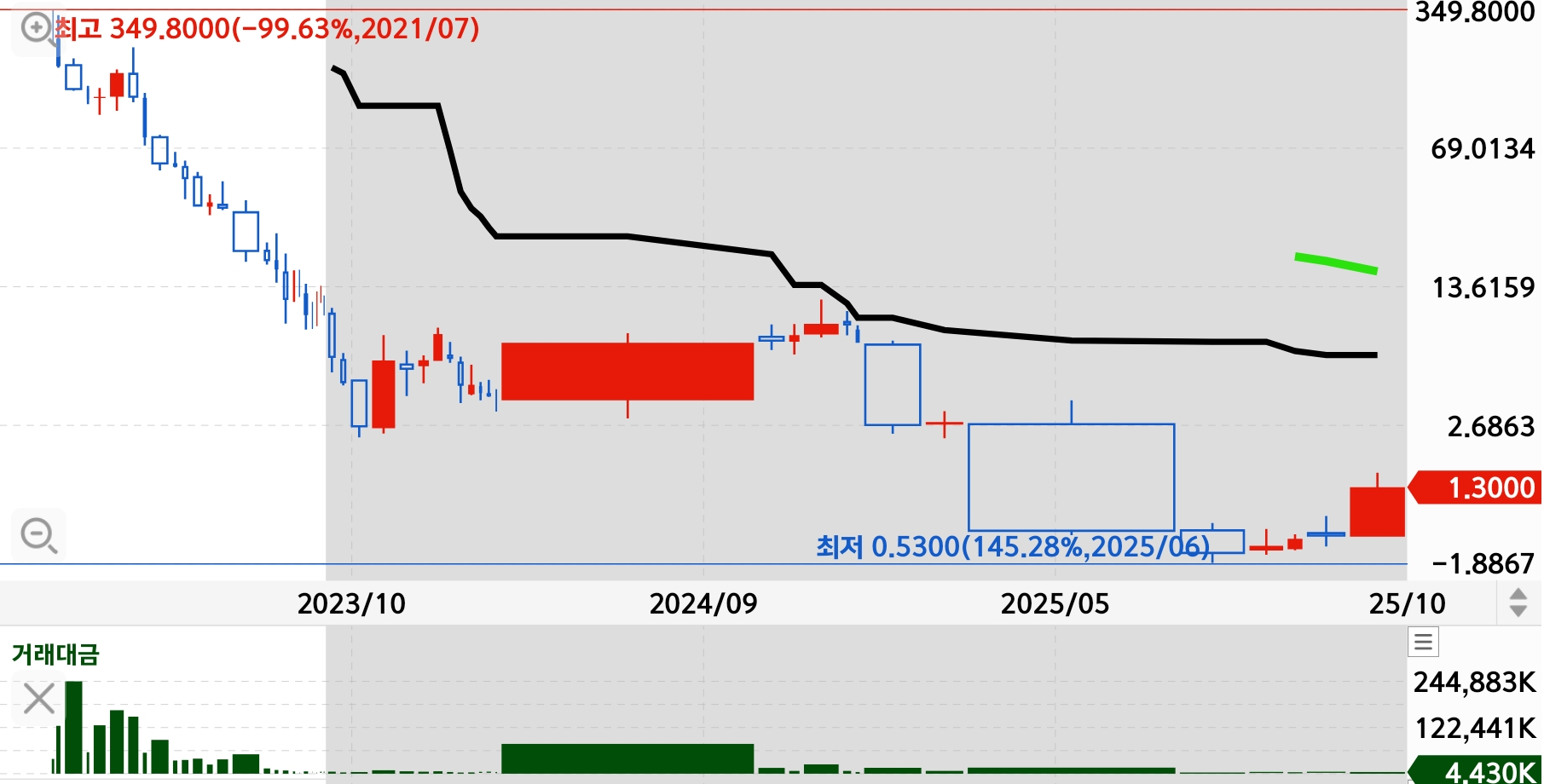

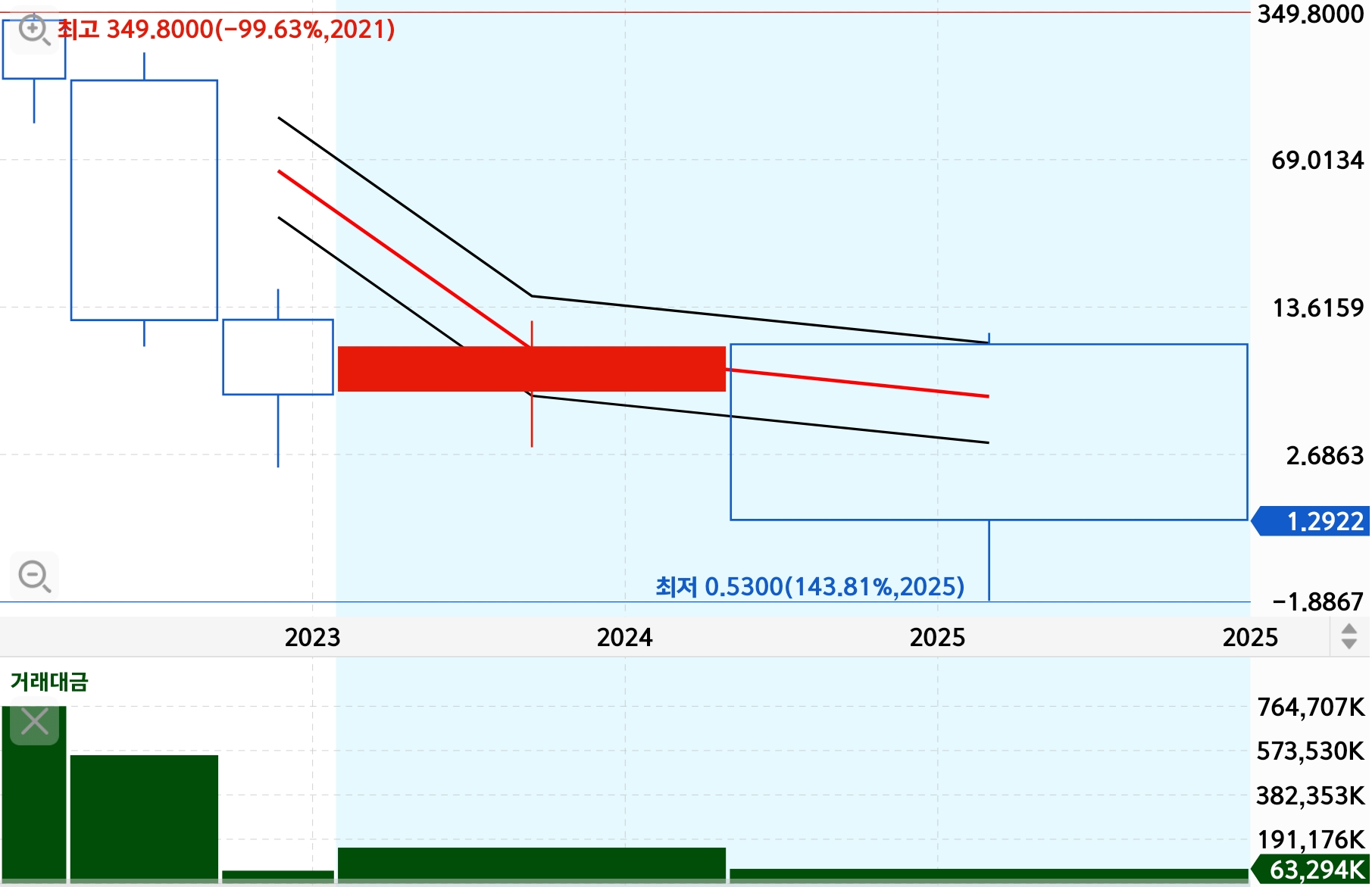

REE Automotive는 완전 평면·모듈형 전기차 플랫폼 기술을 개발하여, 바퀴 각지점에 주요 구동부를 통합한 REEcorner®를 기반으로 다양한 상업용 EV 및 자율주행 차량 설계를 가능하게 하는 전기차 플랫폼 선도 기업입니다.

REE Automotive 기업 분석 (서술형 SWOT)

Strengths — 강점

REE Automotive의 가장 큰 강점은 혁신적인 모듈형 전기차 플랫폼 기술입니다.

REE는 차량의 네 바퀴 각각에 구동·조향·제동·서스펜션 시스템을 통합한 ‘REEcorner®’ 구조를 개발하여, 전통적인 차축(axle) 개념을 제거했습니다. 이로 인해 차량 하부가 완전히 평평해지고, 다양한 차체(밴, 트럭, 셔틀 등)를 동일한 플랫폼 위에 손쉽게 얹을 수 있습니다.

이 기술은 차량 설계의 자유도를 극대화하며, OEM 제조사들이 REE 플랫폼을 기반으로 다양한 상업용 전기차를 개발할 수 있게 합니다.

또한, REE는 ‘by-wire 시스템’(전기신호로 제어하는 조향·제동·가속)을 완전 통합한 몇 안 되는 기업 중 하나입니다. 이는 자율주행 및 소프트웨어 정의 차량(SDV: Software Defined Vehicle)으로의 전환에 유리합니다.

Motherson 그룹 등 주요 글로벌 공급망 파트너와 제휴를 맺고, 기술 인증 및 FMVSS(미국 차량안전기준) 승인 절차도 진전 중입니다.

Weaknesses — 약점

반면 REE의 약점은 재무적 불안정성과 실질적 매출 부재에 있습니다.

2024년 기준, 회사는 여전히 순손실 상태이며, “going concern(기업 존속 가능성)” 경고를 받았습니다.

프로토타입 단계의 기술력은 높지만, 상업화된 차량의 양산이나 판매 실적은 미미합니다.

또한, 비용 절감을 위해 인력 구조조정을 단행하면서 핵심 기술 인력 유지에 어려움이 생겼고, 조직 역량이 축소되었습니다.

2025년 들어 REE는 차량 생산을 직접 수행하지 않고, 소프트웨어·플랫폼 라이선스 중심으로 전환(pivot) 하는 전략을 발표했습니다.

이는 리스크를 줄이려는 시도로 볼 수 있으나, 시장에서는 “생산 중단”으로 인식되어 단기적으로는 신뢰도 저하 요인이 되고 있습니다.

Opportunities — 기회

REE에게는 여전히 상업용 전기차 시장의 구조적 성장 기회가 존재합니다.

특히 미국과 유럽에서 ‘라스트마일 딜리버리(Last-mile delivery)’ 및 ‘경상용 EV(Class 3–5)’ 수요가 급증하면서, REE의 모듈형 플랫폼이 이 시장에서 표준화 솔루션이 될 잠재력이 있습니다.

또한, REE는 플랫폼 및 소프트웨어 라이선스 모델로 전환함으로써, 차량 제조업체나 자율주행 기술 기업들에게 기술을 공급하는 B2B 라이선스형 수익구조를 확립할 수 있습니다.

이는 대규모 설비투자(CAPEX)를 줄이고, 고마진의 지속적 수익(royalty stream)을 창출할 수 있는 구조로 평가됩니다.

더불어, 각국의 탄소중립 정책 및 친환경 운송 인센티브 확대는 REE의 핵심 기술(전기 구동, zero-emission)에 우호적인 환경을 조성하고 있습니다.

Threats — 위협

그러나 REE는 극심한 경쟁과 기술 신뢰성 리스크에 직면해 있습니다.

포드, 리비안, GM, BYD, Arrival 등 대형 제조사들도 상용 EV 플랫폼을 속속 내놓고 있어, 기술적 차별성이 빠르게 희석되고 있습니다.

또한, by-wire 시스템은 안전성과 인증에서 까다로운 요구를 받기 때문에, 실제 도로 환경에서의 신뢰성 입증이 충분치 않다면 시장 진입이 제한될 수 있습니다.

한편, 지속적 손실로 인해 자본 조달 압박이 커지고 있으며, 향후 주식 희석(dilution) 가능성도 존재합니다.

글로벌 경기 둔화나 물류 수요 위축도 상업용 EV 시장 전체에 불확실성을 주는 요인입니다.

REE Automotive는 “기술력은 세계 최상급, 하지만 사업 모델은 아직 실험 단계”인 전형적인 기술형 스타트업입니다.

REEcorner®와 by-wire 기반 플랫폼은 자율주행·전동화 전환에서 핵심 인프라가 될 수 있으나, 단기간에 대규모 매출을 내기 어렵다는 점이 가장 큰 리스크입니다.

2025년 이후, REE가 라이선스형 소프트웨어 기업으로 안정적으로 변신한다면 생존 가능성이 높아질 수 있습니다. 그러나 그 전까지는 현금흐름, 파트너십 확장, 기술 인증 진척도가 관건이 될 것입니다.

REE Automotive의 잠재적 해자 요소

독창적 기술 및 특허 포트폴리오

REE는 REEcorner® 기술과 x-by-wire 시스템(steer-by-wire, brake-by-wire, drive-by-wire) 등을 중심으로 여러 특허를 보유하고 있으며, 이 기술을 통해 휠과 차체 구조의 전통적 연결부를 제거하고 완전 평평한 플랫폼을 구현할 수 있습니다.

이러한 기술적 진입 장벽은 경쟁사가 쉽게 모방하거나 진입하기 어렵게 만드는 해자로 기능할 수 있습니다.

모듈형 플랫폼 유연성 & 설계 자유도

REE의 플랫폼은 차체 길이, 폭, 모듈 배치 등을 유동적으로 조정할 수 있게 설계된 유연한 구조입니다. 이를 통해 고객사(상용차 OEM 등)가 다양한 용도에 맞게 플랫폼을 활용할 수 있게 해 줍니다.

플랫폼을 동일하게 유지하면서 여러 차체 모델을 얹을 수 있다는 것은 비용 절감 및 개발 효율성 측면에서 유리한 해자가 될 수 있습니다.

라이선스 / 소프트웨어 중심 전환 가능성

REE는 차량 제조 중심 모델에서 소프트웨어/플랫폼 기술을 OEM 등에 라이선싱하는 전략으로 피벗하겠다는 발표를 했습니다.

만약 성공적으로 전환된다면, 하드웨어 중심 기업보다 자본 비용이 낮고 반복 수익 구조를 확보할 수 있어 소프트웨어 기업처럼 일정한 수익 기반이 해자로 작용할 수 있습니다.

해자의 한계 및 위험 요인

기술 성능 검증의 부족

아직 양산차량에서의 장기 신뢰성, 유지 보수성, 비용 대비 성능 등이 충분히 증명되지 않았습니다. 해자로 기능하려면 기술이 실제 시장 환경에서 검증돼야 합니다.

자본 및 실행 리스크

지속적인 연구개발 비용과 생산 인프라 구축 자금이 필요하며, 자금 조달 실패 또는 비용 초과 시 해자가 무너지기 쉽습니다.

경쟁사의 유사 기술 개발

다수의 전기차 플랫폼 업체 및 모듈화 기술 스타트업들이 등장하고 있으며, 경쟁사들이 유사 또는 대체 기술을 개발할 여지가 큽니다.

규제 및 인증 리스크

by-wire 시스템처럼 전자 제어 중심 기술은 규제 및 안전 기준 변화에 민감합니다. 만약 인증 문제나 안전 이슈가 발생하면 해자는 약화될 수 있습니다.

REE Automotive의 캐시카우 현황 및 분석

현재 상태 — ‘현금소비(Cash Burn)’ 국면

REE는 2024~2025년 현재까지 매출보다 연구개발비와 운영비가 훨씬 높은 적자 구조입니다.

2024 회계연도 기준으로 영업손실은 수천만 달러 규모이며,

매출은 시범 차량 납품 및 정부/산업 프로젝트 파일럿에 국한되어 있습니다.

즉, 현재 단계에서는 캐시카우가 아니라 오히려 “현금 소모형 기업(Cash Burn Company)”에 가깝습니다.

이는 Rivian, Canoo, Arrival 등 유사 초기 상용 EV 기업들과 같은 성장 초기 패턴입니다.

잠재적 캐시카우 후보 — ‘REEcorner® + 플랫폼 라이선스’

REE의 가장 유력한 미래 캐시카우 후보는 바로 REEcorner® 모듈과 관련된 라이선스 사업 모델입니다.

기존 완성차 기업들이 REE의 “플랫 모듈 플랫폼”을 채택하면, REE는 기술 로열티 및 소프트웨어 사용료를 받을 수 있습니다.

REE는 직접 차량을 제조하지 않고, 설계 기술·인증·제어 소프트웨어를 공급하는 구조로 전환 중입니다.

이 모델이 자리 잡으면, 낮은 CAPEX(설비투자)와 반복 수익(recurrent revenue) 구조를 형성할 수 있습니다.

즉, Tesla가 배터리나 모터를 직접 생산하는 반면, REE는 “플랫폼+제어 기술을 라이선스하는 엔진 공급자”가 되는 전략입니다.

이 시나리오가 성공하면, REEcorner® / REEplatform® / REEconfigurator Software 등이 캐시카우 역할을 할 수 있습니다.

보조 수익원 — ‘정부 프로젝트 및 OEM 파트너십’

REE는 미국, 영국, 유럽 일부 지역에서 상업용 EV 시범사업 및 군수/공공 운송 프로젝트에 참여 중입니다.

예를 들어, 미 국방부 및 우편 배송 차량용 전기 플랫폼 개발 프로젝트,

Motherson Group과의 상용 플랫폼 공동 개발,

Fleet-as-a-Service 공급망 협력 모델 등이 그것입니다.

이들은 아직 본격적인 영업이익을 내지는 못하지만, 장기적으로 안정적 계약 기반 매출로 발전할 가능성이 있습니다.

결론 — “기술 해자를 활용한 미래형 캐시카우 잠재력”

현재 REE는 캐시카우가 없으며, 단기 현금흐름은 마이너스 상태입니다.

그러나 REEcorner®와 by-wire 소프트웨어 기술을 OEM들에게 라이선스하는 구조가 정착된다면,

제조 리스크를 줄이면서 “기술 기반의 반복 수익원(Cash Cow)”을 확보할 가능성이 있습니다.

주요투자자

Samvardhana Motherson Group — 약 18~19% 보유, 핵심 전략 파트너

M&G Investment Management — 약 15~16% 보유

Varana Capital — 약 6% 내외

기타 기관 — Millennium, Clal, Balyasny, Renaissance 등 일부 소규모 지분 보유

2024년 9월 자금조달 이후 Motherson + M&G가 주요 주주로 자리하며, REE의 공급망·자본 파트너이자 핵심 투자자 역할을 수행하고 있습니다.

0458.ai

https://bit.ly/4heBeZd

AI가 큐레이팅한 믿음의 브랜드, 머스트잇 셀렉션.

얇은 지갑의 기준 미국 캘리포니아 감성 올에뜨 ALLETT "세상에서 가장 얇은 지갑(The World...

blog.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(72)-신젠(CYN) #산업용 자율주행 (0) | 2025.10.18 |

|---|---|

| 뱅가드토털Vanguard Total World Stock ETF(VT)의 과거 공포구간 (0) | 2025.10.18 |

| 미국동전주(70)-비욘드미트(BYND) #대체육 #지속가능한 단백질소비 (0) | 2025.10.17 |

| 미국동전주(69)-폴스타 오토모티브홀딩A ADR(PSNY) #전기차 #스웨덴 #중국 지리그룹 (0) | 2025.10.16 |

| 미국동전주(68)- IT테크패키징(ITP) #골판지원지 (0) | 2025.10.16 |

댓글 영역