고정 헤더 영역

상세 컨텐츠

본문

https://www.milestonescientific.com/

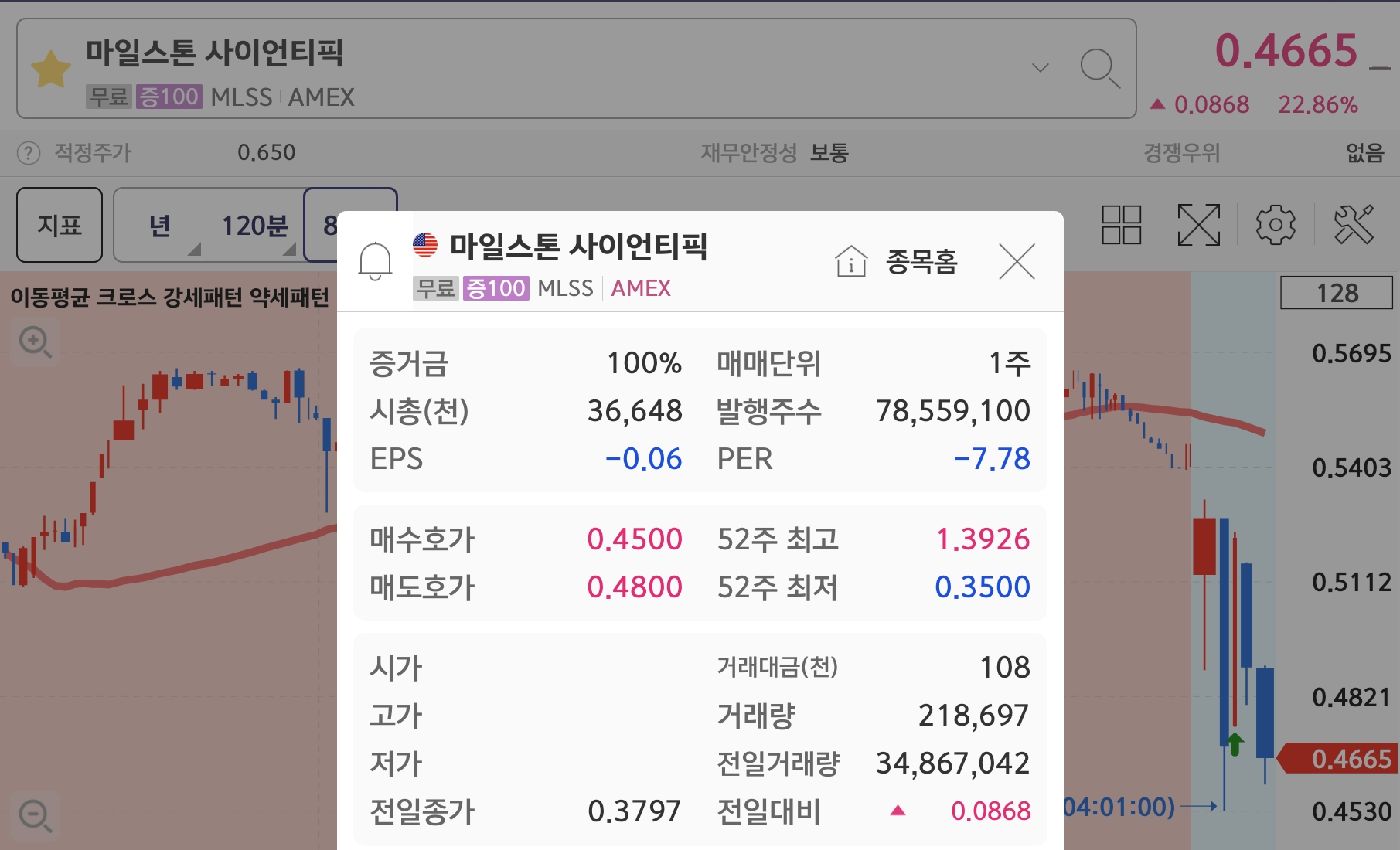

마일스톤 사이언티픽(Milestone Scientific, MLSS)은 컴퓨터 제어 주사(Computer-controlled injection) 시스템 ‘The Wand’로 유명한 정밀 약물·마취 전달 기술 전문 의료기기 회사입니다. 치과용 마취 시스템을 중심으로 통증 감소·정확도 향상 설루션을 제공하며, 최근에는 정형외과·성형외과·척추·신경블록 등 병원용 마취 플랫폼으로 확장 중입니다. FDA 승인 제품 기반으로 글로벌 시장에 진출해 있으며, 반복 구매 구조(카트리지·핸드피스 등)로 고마진·재구매 모델을 추구하는 기업입니다.

SWOT 분석

Strengths (강점)

The Wand® / STA 시스템 등 독점적 특허 기반 기술

컴퓨터 제어 주사 기술(CCI) 분야에서 가장 잘 알려진 브랜드로 특허·임상 데이터·레퍼런스를 확보.

통증 감소·정확한 약물 주입이라는 명확한 가치

치과 마취 및 병원용 마취에서 기존 주사기를 대체할 수 있는 ‘환자 친화적’ USP 보유.

반복매출 구조(Consumables Revenue Model)

카트리지·핸드피스 등 소모품 판매가 안정적 매출 파이프라인 형성.

Weaknesses (약점)

매출 규모가 작고 판로 확대 속도가 느림

기술은 우수하지만 시장 침투율 확대에 시간이 오래 걸리는 구조.

치과 부문 의존도 여전히 높음

병원용 마취 플랫폼(CompuFlo 등)이 성장 중이나 상용화 속도가 느림.

영업·마케팅 비용 증가로 인한 수익성 변동성

신제품 확장을 위해 마케팅 비용이 계속 필요.

Opportunities (기회)

의료기관(정형외과, 신경차단, 통증 클리닉)으로의 확장

CompuFlo® 등 병원용 플랫폼은 시장 규모가 치과보다 훨씬 큼.

미국 의료 환경에서 ‘정밀·저통증 절차’ 수요 증가

환자 만족도 개선, 합병증 감소 설루션에 대한 투자 증가.

글로벌 유통 파트너 확대 가능성

유럽·아시아 지역에서 기술 기반 의료기기 수요 증가.

Threats (위협)

대형 의료기기 기업의 진입 가능성

정밀 약물 주입 분야는 매력적인 시장으로, 자본력이 큰 기업이 비슷한 장비 개발 가능.

병원·의료진의 보수적 채택 속도

기존 방식(전통 주사기)이 익숙하기 때문에 도입 전환이 더디고 교육이 필요.

규제 변화 및 보험수가 적용 문제

보험 적용이 늦어지면 대량 채택이 지연될 수 있음.

MLSS 해자(Moat)

1) 특허 기반의 기술적 해자 – Computer-Controlled Injection 독보적 기술

The Wand® / STA / CompuFlo® 등은 정밀 압력 센싱 + 컴퓨터 제어 주입을 결합한 장비로,

일반 주사기로 대체하기 어렵고 기술장벽이 높음.

다수의 특허(압력 센싱, 마취 주입 알고리즘, 핸드피스 구조)가 방어막 역할.

2) 임상 근거와 브랜드 신뢰도

치과 마취 분야에서 20년 이상 임상 데이터·의사 리뷰·환자 만족도가 축적됨.

의료기기는 “임상 신뢰도”가 매우 중요하며, 후발주자가 단기간에 따라오기 어려움.

3) 반복매출 구조(Consumables) → 고착화된 고객 기반

기기 판매 이후 소모품(핸드피스·카트리지)이 지속적으로 필요함.

한번 장비를 도입하면 병원 입장에서 동일 플랫폼 소모품을 계속 구매할 수밖에 없는 구조.

이 구조는 일종의 Switching Cost Moat(전환 비용 해자).

4) 의료진 교육 플랫폼 – Switching Cost 더 강화

The Wand·STA 시스템은 의사·위생사의 교육 과정이 필요함.

운영 방식이 일반 주사기와 다르기 때문에

습관 형성 → 플랫폼 락인 효과가 생기며, 타사 장비로 옮기기 어려움.

5) 병원용 마취 장비(CompuFlo)의 초기 독점적 포지션

경막 외(Epidural)·신경차단 등 정밀도가 필요한 시술에서

실시간 압력 센싱으로 위치 감지를 제공하는 의료기기는 극히 제한적.

MLSS의 CompuFlo는 사실상 독점적 카테고리(Blue Ocean)를 선점한 상태.

특허·임상데이터·반복소모품·의료진 교육 락인·독자적 압력 센싱 기술이 결합된 복합 해자.

MLSS 캐시카우(Cash Cow) 구조

1) 소모품(Consumables) 반복매출이 핵심 현금창출원

MLSS의 가장 큰 캐시카우는 핸드피스·카트리지 등 1회용 소모품 판매입니다.

The Wand® / STA / CompuFlo® 등 장비는 초기 설치비

이후에는 소모품이 지속적으로 반복 판매 → 고마진 구조

의료기기 산업에서 가장 안정적인 ‘Razor & Blade’ 모델을 구현

즉, 기계를 팔아놓으면 수년간 자동으로 현금이 들어오는 구조.

2) 치과 시장에서 이미 수십 년간 누적된 장비 기반

전 세계 치과에 설치된 Wand/STA 장비는 상당하며,

이들이 사용하는 일회용 카트리지·핸드피스는

제품 특성상 타사 제품으로 대체 불가능.

이 때문에 락인(Lock-in)이 발생해 지속적인 현금 흐름을 보장.

3) 병원용(CompuFlo) 확장 시 캐시카우 규모가 더 커짐

병원용 마취 시스템은 치과보다 시장 규모가 훨씬 큼.

특히 아래 절차는 소모품 수요가 매우 큼:

경막 외(Epidural)

신경 차단(Nerve Block)

통증 클리닉

정형외과/척추 시술

이 분야에서는 시술 건수 자체가 많기 때문에 → 소모품 매출이 치과보다 훨씬 큰 Cash Cow가 될 잠재력.

4) 높은 마진 구조

소모품 마진은 대체로 50~70% 이상

반복매출을 기반으로 분기마다 꾸준한 수익 창출

규모가 커질수록 고정비 대비 순이익률 개선

5) 장비 판매 + 서비스를 통한 복합 캐시카우

장비 판매 자체도 일회성 매출 + 유지보수·교체 등 안정적

교육 프로그램 제공 비용도 일부 수익화 가능

치과 네트워크와 병원 시스템에 장착되면 수년 단위로 지속 매출

‘장비 설치 → 소모품 반복판매’ 구조로 안정적 현금 흐름이 자동 생성되는 Razor-Blade형 캐시카우 모델.

최근이슈

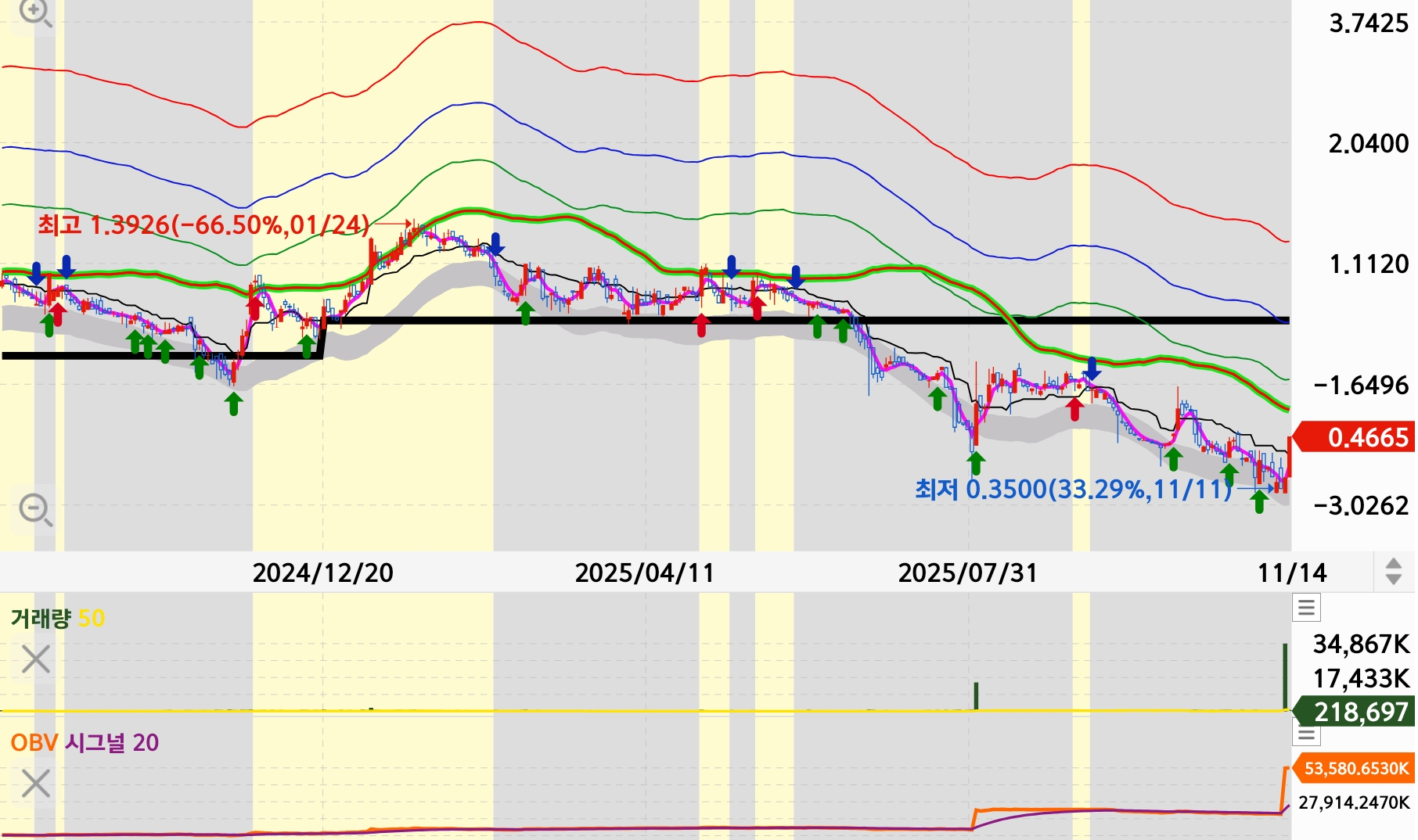

1. 3분기 2025 실적 + 비용 구조 변화

2025년 3분기 실적:

매출 약 240만 달러 (전년 2.5M과 비슷, 거의 보합)

매출 총 이익률 70% 수준 유지

영업손실 약 110만 달러, 전년 대비 약 23% 개선

9개월 누적 매출 약 690만 달러(+5% YoY), 순손실 460만 달러 수준

매출 급성장은 아직 아니지만, 비용을 50만 달러 이상 줄이면서 손실 폭을 확 줄였다는 점.

이 발표 이후 애프터마켓에서 주가가 +35~45% 급등하는 반응이 나왔음→ 표면적으로는 “그냥 무난한 실적” 같아 보이지만, 비용 구조를 손봐서 턴어라운드 준비를 했다는 게 숨겨진 핵심.

2. 지속적인 구조조정·재무 이벤트 신호 (8-K, NT 10-K, 회계법인 변경 등)

2025년 들어 Form 8-K, NT 10-K, Form 4, 13D/A 등 공시가 연달아 나왔음.

2025년 4월 22일 자 8-K에서는 회계법인 Marcum LLP 관련 변경 공시가 포함되어 있고, SEC에

2025년 3월에는 NT 10-K(10-K 제출 지연 공시)도 있었음→ 이런 것들은 뉴스 헤드라인에는 잘 안 뜨지만 내부 재무·회계 정비 중이다

투자자 관점에서는 “리스크 신호 + 턴어라운드 준비” 둘 다로 해석 가능한 부분.

3. 대주주 BP4S.r.l. 의 잦은 Form 4 / 13D/A – 지분 관련 숨은 스토리

2025년 내내 BP4S.r.l. 이름으로 Form 4, 13D/A, Form 144(지분 일부 매각 계획) 등이 반복적으로 올라옴. 이는 전략적 투자자 혹은 주요 주주가 포지션을 조정하고 있다는 뜻

추가 지분매입/매도, 전략 변화(합병/파트너십 가능성 포함)를 탐색 중일 수 있음→ 일반 뉴스에는 거의 안 나오지만, “누가 얼마나 야금야금 사고/팔고 있는지”가 향후 방향성 힌트가 될 수 있음.

4. 2025년 12월 주총(안건: 발행주식수 확대)

최근 제출된 DEF 14A(의결권 위임장)에서

2025년 12월 18일 온라인 주총을 공지, 안건 중 하나가

발행 가능 보통주 수를 1억 주 → 1억 2,500만 주로 확대하는 정관 변경.

보통 이런 안건은 향후 유상증자, 스톡옵션, M&A용 주식 발행 여지를 넓히려는 포석일 가능성이 큼.

→ 단기적으로는 “희석 리스크”지만,

동시에 전략적 파트너 유치·M&A·성장 투자 준비일 수도 있어서

“악재+호재 후보” 둘 다로 해석되는 포인트.

5. CompuFlo® 관련 기술/산업 측 스토리

2025년 7월, CompuFlo® 기술이 치과 마취를 혁신한다는 식의 산업 기사/리뷰가 다시 다뤄짐.

컴퓨터 제어 압력 센싱으로 실시간 피드백 + 통증 감소를 제공.

이건 실적 표에는 잘 안 보이지만, 제품의 “스테오리(서사)”와 브랜드 프리미엄을 강화하는 방향

향후 파트너십·해외 유통 확대 때 스토리텔링 자산으로 활용 가능.

겉으로는 “작은 의료기기 회사의 무난한 분기 실적”이지만, 내부적으로는 비용 구조 다이어트, 회계·지배구조 정비, 대주주의 지분조정, 발행주식수 확대 등“턴어라운드 + 전략적 옵션”을 준비하는 단계에 들어간 상황

FDA허가 및 특허

FDA 허가(치과·경막 외 마취)

① 치과용 컴퓨터 주사 시스템 (The Wand / CompuDent / STA / Safety Wand 등)

내용: 치과 국소마취용 컴퓨터 제어 주사 시스템, 일회용 핸드피스 포함

허가형태: FDA 510(k) 허가(치과용)

시기(회사 공시 기준 요약):

1996년: The Wand / CompuDent 치과용 시스템 510(k) 허가

2001년: CompuMed 의료용 주입 시스템 510(k) 허가

2003년: Safety Wand 510(k) 허가

2006년: STA(Single Tooth Anesthesia) 시스템 510(k) 허가

근거: MLSS 연차보고서·투자자 발표에서 위 연도별 510(k) 치과·의료용 허가 사실을 명시하고 있음.

② CompuFlo® Epidural System (경막 외 마취용)

내용: 경막 외 마취 시 바늘 위치를 압력센싱으로 확인하는 컴퓨터 제어 마취 시스템

허가형태: FDA 510(k) 허가

주요 포인트:

2017년: 경막 외(Epidural) 마취용으로 첫 510(k) 클리어

2023년: Thoracic(흉추) 영역 및 카테터 확인(CathCheck) 관련으로 추가 510(k) 허가

근거: 회사 보도자료 및 10-K에서 CompuFlo Epidural system이 2017 510(k) 허가 + 2023 추가 510(k) 인정됐다고 명시.

특허(압력센싱·주입 제어 관련)

MLSS는 구체적인 특허번호를 여러 개 갖고 있지만,

공개 요약/보도자료에서는 보통 번호 전체를 나열하지 않고, 내용·타이틀만 요약해서 보여줍니다.

(1) Dynamic Pressure Sensing® (DPS) / CompuFlo 관련 특허

바늘/카테터 내부의 압력을 실시간 측정해서

주입 위치/조직/공간을 구분하는 알고리즘

경막 외·신경블록 등에서 압력 패턴으로 위치 확인

근거: 회사 IR자료 및 기사에서 “Dynamic Pressure Sensing technology is covered by multiple U.S. and international patents”

CompuFlo Epidural system이 관련 특허 포트폴리오 보호를 받고 있다고 반복 언급.

2) 보톡스·필러 등 미용용 주입 기기 특허

내용: 보툴리눔 톡신(보톡스, 디스포트 등) 주입을 위한 새로운 장치 설계 특허

근거: MLSS가 미국 특허청으로부터 Notice of Allowance(특허 허여 예정 통지)를 받았다는 보도자료에서 언급.

MLSS는 Wand/STA/CompuDent/CompuMed/Safety Wand·CompuFlo Epidural 등 여러 510(k) FDA 허가 제품을 보유하고, 이 제품들의 ‘압력센싱 기반 컴퓨터 제어 주입 기술(DPS/CompuFlo 등)’은 미국 및 유럽 특허들로 보호되고 있다.

마일스톤사이언티픽(MLSS)을 가장 정확하게 상징하는 키워드 2개

1) 정밀 압력센싱(Precision Pressure-Sensing)

MLSS 기술의 핵심은 Dynamic Pressure Sensing(DPS) —

바늘 끝 압력을 실시간 측정해 조직·공간을 구분하는 기술.

Wand·STA·CompuFlo 모두 이 기술을 기반으로 작동합니다.

2) 컴퓨터 제어 마취(Computer-Controlled Anesthesia)

전통적인 수기 주사 방식이 아니라

마이크로프로세서가 마취 속도·압력·주입량을 제어하는 플랫폼.

치과·경막 외·신경블록 등 다양한 의료행위로 확장 가능한 MLSS의 본질.

동전주인 이유 추정

어중간한 제품 포지션(치과는 작고, 병원용은 아직 초기)

치과용 Wand/STA는 이미 오래된 시장 + 빠르게 성장 중 아님

병원용 CompuFlo는 시장 매우 큼 → 하지만 실제 매출은 아직 매우 작음

완전히 치과회사도, 완전히 병원장비회사도 아닌 중간 포지션

➡ 시장은 “확실한 카테고리 리더”로 보지 않음

➡ 프리미엄이 붙지 않음 → 저평가 상태 지속.

기관투자가 관심이 적은 초소형 바이오·의료기기 섹터

기관 자금은 대부분 매출 1억~5억 달러 이상 흑자에 근접, 시가총액 최소 2~5억 달러 이상을 선호함.

MLSS는 시총이 너무 작아서 기관 유입 → 상승 모멘텀이 거의 없음.

➡ 결과적으로 초소형 기업 = 가격 변동성 크고 하락에 취약

➡ 거래량 부족 → 동전주 지위 유지하기 쉬움.

주요 주주

1. 최대주주/내부

BP4S.r.l.

최근 13D/A 기준 약 65% 수준 지분 보유로 나오는 최대주주.

‘Ten Percent Owner’로 분류되며, 최근에도 일부 지분 매도(Form 4) 공시가 계속 나오는 중.

Gian Domenico Trombetta

과거 기준 약 13%대 지분을 보유한 개인 주요 주주로 집계.

Innovest spA 약 11–12% 수준 지분 보유(최근 데이터 기준 Top 주주 중 하나).

Leonard Osser

약 4%대 지분 보유했던 장기 핵심 인물(전 CEO/디렉터).

2. 주요 기관 투자자(Institutions)

최근 기준 대표적인 기관 보유자는 대략 아래와 같습니다.

The Vanguard Group / Vanguard Global Advisers – 약 2.5~2.8%

Geode Capital Management – 약 0.7~0.8%

Bridgeway Capital Management – 약 0.4~0.5%

Carnegie Capital Asset Management – 약 0.2%

Susquehanna International Group – 약 0.2%

State Street Global Advisors – 약 0.2%

그 외 소규모 펀드·자문사들이 1% 미만으로 다수 분산 보유

지배구조는 BP4S.r.l. 이 사실상 컨트롤하는 구조(과반 이상),

그 아래에 Innovest·Trombetta·Osser 등 기존 핵심주주와

Vanguard/Geode/Bridgeway

0458.ai

https://m.smartstore.naver.com/woono/products/584861134

얇은지갑 올에뜨 : 빠다마켓

실용주의 미국지갑 진짜 얇은지갑

smartstore.naver.com

'주식' 카테고리의 다른 글

| 퀴델오서(QDEL,나스닥)-현재가 $24 #코로나진단 #H5N5 (0) | 2025.11.22 |

|---|---|

| 미국동전주(135)-CAN FITE 바이오파머(ADR) CANF #암치료제 #이스라엘 (1) | 2025.11.19 |

| 미국동전주(134)-플러그파워(PLUG) #그린수소 #수소연료전지 (1) | 2025.11.14 |

| 미국동전주(133)-애질론헬스(AGL) #의사플랫폼 #가치의료 #시니어 (0) | 2025.11.12 |

| 미국동전주(132)-그리니지 제너레이션 홀딩스(GREE) #비트코인채굴 #전력채굴수직계열화 #뉴욕주 (0) | 2025.11.12 |

댓글 영역