고정 헤더 영역

상세 컨텐츠

본문

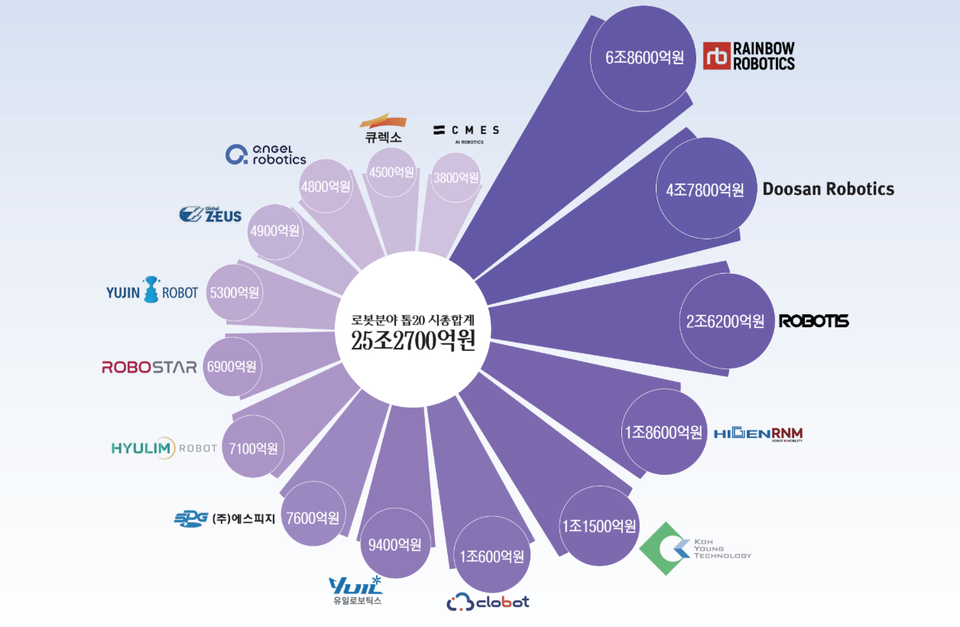

고영 — “검사장비 글로벌 1등 + 뇌수술 로봇은 옵션이 아니라 ‘확장 축’”

https://kohyoung.com/

고영의 본업은 3D SPI(납도포검사), 3D AOI(자동광학검사), 반도체 패키징 검사장비 같은 3D 정밀 계측·검사 장비입니다. 사업보고서에서도 주요 매출품목이 이 검사장비로 명시됩니다.

즉 현금흐름은 검사장비에서 나오고, 의료로봇은 “본업에서 만든 3D 계측/비전/정밀제어 기술을 수술 현장으로 이식”한 확장입니다.

의료로봇 쪽은 특히 뇌수술(신경외과) 로봇이 핵심인데, 고영의 뇌수술용 로봇(카이메로/KYMERO의 해외 버전 ‘Geniant Cranial’)이 미국 FDA 510(k) 인증을 받았다는 보도가 나왔고(2025-01-20), 이를 계기로 미국 진출 기대가 부각됐습니다.

결론적으로 고영은 “검사장비=완성형 캐시카우” + “의료로봇=고성장 업사이드” 구조입니다.

큐렉소 — “의료로봇 전문: 정형외과(관절/척추) + 재활로봇까지 ‘의료 올인형’”

https://www.curexo.com

큐렉소는 공시(사업보고서)에서 의료로봇 사업부문 제품군을 정형외과 수술로봇(큐비스-조인트, 큐비스-스파인), 재활로봇(모닝워크) 등으로 명확히 적고 있습니다.

즉, 3개 중 의료로봇의 “비중/정체성”이 가장 큰 회사에 가깝습니다(다각화는 있어도 중심축이 의료).

최근에는 회사 공지로 고관절 로봇수술(THA) 국내 품목 허가를 받았다고 발표(2025-10-02)하면서, 기존 무릎 적응증에서 고관절로 확장하는 흐름을 보여줬습니다.

결론적으로 큐렉소는 “관절·척추 수술로봇 + 재활로봇”로 병원 도입/설치대수/적응증 확장이 성장의 핵심 KPI인 타입입니다.

미래컴퍼니 — “디스플레이/정밀가공 장비가 ‘절대 본업’, 레보아이는 장기 옵션”

https://www.meerecompany.com

미래컴퍼니는 공시/리서치에서 사업 축이 디스플레이·반도체용 정밀가공 장비이고, 수술로봇 레보아이(Revo-i)는 신사업 축으로 반복 언급됩니다.

특히 (리서치 기준) 2023년 3분기 누적 매출 비중에서 정밀가공 장비가 90%대, 수술로봇은 한 자릿수 비중으로 제시됩니다.

즉, 미래컴퍼니는 지금도 “장비회사 성격이 압도적”이고, 레보아이는 중장기 성장축(옵션)으로 봐야 현실과 맞습니다. 레보아이는 공시에서 2018년 출시, 제조허가 취득 등이 명시돼 “국내 복강경 수술로봇 상용화 트랙”을 밟아온 점이 확인됩니다.

결론적으로 미래컴퍼니는 “장비 사이클(디스플레이/반도체)에 실적이 좌우”되고, 수술로봇은 밸류에이션 업사이드/리레이팅 트리거 성격이 큽니다.

비교

핵심 차이/ 의료로봇의 무게감(회사 정체성)

고영: 검사장비가 압도적 캐시카우, 의료로봇은 “성장 2막”.

큐렉소: 의료로봇이 중심(제품군이 사업보고서에 핵심으로 정리).

미래컴퍼니: 장비 매출 비중이 매우 크고 로봇은 아직 비중이 작음(옵션).

로봇의 “수술 영역” 포지션(경쟁 구도)

고영: 신경외과(뇌수술) 로봇 쪽 이슈가 핵심이며 FDA 인증 뉴스가 시장의 변곡점.

큐렉소: 정형외과(무릎→고관절, 척추)와 재활로봇까지 “병원 도입 확대형”.

미래컴퍼니: 복강경(일반외과 계열) 수술로봇 레보아이 축.

투자자 관점에서 ‘체감 성격’

고영: 실적(본업) + 이벤트(의료로봇)가 같이 굴러가는 구성

큐렉소: 의료로봇 도입/해외 인허가가 거의 전부

미래컴퍼니: 장비 실적이 우선, 로봇은 “성공 시 멀티플 확장” 트리거

0458.ai

https://m.smartstore.naver.com/woono/products/584861134

얇은지갑 올에뜨 : 빠다마켓

실용주의 미국지갑 진짜 얇은지갑

smartstore.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(138)-모멘투스(MNTS) #우주 #방산 #NASA #Dual-use (1) | 2026.01.01 |

|---|---|

| 미국동전주(137)-사이더스스페이스(SIDU) #우주 #방산 (0) | 2025.12.27 |

| 뉴스케일파워(SMR) vs 두산에너빌리티 (1) | 2025.12.20 |

| 미국동전주(136)-고프로(GPRO) #액션캠 (1) | 2025.12.05 |

| 테라데이타(TDC-NYSE) 현재가 $27 #데이터AI (1) | 2025.11.22 |

댓글 영역