고정 헤더 영역

상세 컨텐츠

본문

https://www.appliedtherapeutics.com/

어플라이드테라퓨틱스는 희귀 유전질환 치료제 개발이라는 틈새시장 전략을 취하고 있으며, 만약 핵심 후보 약물인 govorestat이 허가를 받을 경우 큰 성장 가능성이 있습니다.

그러나 현재는 무매출, 누적 적자, 임상 및 규제 리스크, 내부 통제 약점 등 다수의 약점과 위협 요소가 존재합니다.

특히 FDA의 승인 거부 사례, 임상 데이터 제출 문제 지적, 감사보고서의 계속기업 의문 등은 단기적으로 회사의 생존성과 투자 매력을 크게 흔들 수 있는 요소입니다.

향후 투자자는 임상 결과 발표, FDA 보완 사항 대응, 추가 자금 조달 계획, 파트너십 성사 여부 등을 면밀히 모니터링할 필요가 있습니다.

어플라이드테라퓨틱스 SWOT 분석

강점 (Strengths)

희귀 질환 타깃 / 높은 미충족 수요 시장 진입 지향

APLT는 희귀 대사 질환, 유전성 신경질환 등 치료제가 거의 없는 분야를 주요 타깃으로 삼고 있다. 이는 경쟁이 비교적 덜한 시장에서 혁신 약물로 자리잡을 여지를 제공한다.

임상 후보 파이프라인 존재

대표 후보물질인 govorestat (AT-007 계열) 이 galactosemia, SORD deficiency 등을 타깃으로 임상 또는 허가 신청 준비 중이라는 보고들이 있다.

상대적으로 깨끗한 부채 구조 및 유동성 확보 가능성

– 2024년 기준 현금 및 현금성 자산이 약 79.4M 달러임이 보고됨.

– 부채가 과도하게 높지는 않다는 평가가 일부 분석에 반영되어 있음 (재무 건전성 등급에서 긍정 요소로 평가됨)

상장 기업 신뢰 및 기관투자가의 관심

상장되어 있으며 분석가 커버리지, 시장의 주목도 등이 존재한다는 점은 투자 유치를 위한 접근성 측면에서 유리하다.

경영진 및 과학자 역량 가능성

희귀질환, 제약 연구 분야 경험을 가진 인재가 포진했을 가능성이 있다는 보고들이 일부 SWOT 모델에서 강점으로 제시되고 있다.

약점 (Weaknesses)

허가 실패 리스크 / 규제 불확실성

최근 FDA가 govorestat의 New Drug Application (NDA)을 현 상태로는 승인할 수 없다는 Complete Response Letter (CRL)를 발행했다는 보도가 있다.

또한 FDA가 임상 시험 관련 조작 가능성 및 데이터 제출 문제 등을 지적한 Warning Letter를 보낸 바 있음

수익 구조 부재 / 무(無) 매출 상태

아직 승인된 상업 제품이 없으며, 이에 따라 제품 매출 기반의 수익이 거의 없는 상태다.

일부 분기 또는 연간 매출은 거의 집계되지 않거나 미미한 수준이라는 보고도 있다.

운영 손실 누적 / 자금 소진 위험

– 2023, 2024년에 상당한 순손실을 기록했으며 누적 적자가 쌓여 있다.

– “Going Concern” (계속기업 가정에 대한 의문) 문구가 감사보고서에 포함된 바 있다.

– 내부 회계 통제상의 약점(material weakness)이 발견되어 향후 재무보고의 신뢰성에 대한 우려 존재

임상시험 및 개발 의존성 집중

회사의 향후 가치가 소수의 후보물질의 임상 성과에 지나치게 의존하는 구조다. 임상 실패나 허가 지연 시 충격이 클 가능성이 크다. (바이오텍 전형적인 리스크)

규제 및 감사 리스크

FDA의 Warning Letter, 임상 기록 접근 문제 등이 외부 리스크로 제기됨

또한 내부 통제 약점이 공시된 것은 회사의 관리 체계 측면에서 약점으로 작용할 수 있다.

주가 변동성 및 투자자 신뢰 저하 가능성

– 바이오텍주 특성상 주가 변동이 높다.

– 허가 실패 발표 이후 주가가 급락한 사례가 있음 (예: govorestat 비승인 발표 후 급락)

기회 (Opportunities)

미승인 희귀 질환 치료제 시장 진출 가능성

희귀 유전 질환 치료제 시장은 규모는 작지만 경쟁이 덜하고 프리미엄 가격 책정 가능성이 높다. 특히 govorestat이 승인을 받는다면 해당 시장에 빠르게 진입 가능성이 있다.

Accelerated Approval 혹은 우선심사 제도 활용 가능성

미국 FDA의 Accelerated Approval, Orphan Drug designation 등 제도 활용 시 승인 속도 단축 또는 규제 완화 혜택을 받을 여지가 있다. 일부 분석에서도 이러한 전략이 기회 요인으로 지목됨.

데이터 발표 및 임상 결과 공개 기회

예를 들어 INSPIRE 등록 임상(Phase 3)에서 12, 18, 24개월 데이터를 발표할 계획이 있는데 이것이 긍정적이면 신뢰성 제고 및 투자자 관심 유입 가능성이 있다.

라이선스 아웃 / 제휴 협력 가능성

대형 제약사나 글로벌 바이오기업과의 공동 개발, 라이선스 아웃 또는 제휴를 통해 리스크를 분산하고 자금 조달 가능성을 높일 수 있다. 일부 SWOT 분석도 이 점을 기회로 지목.

희귀질환 약물 시장 성장 추세

전 세계적으로 희귀질환 치료제 시장과 정밀의료 (precision medicine) 시장이 확대되는 추세이며, 투자자 및 정부의 지원 확대 가능성도 기회 요인이다.

지리적 확장 및 해외 허가

미국 외 국가, 유럽 등지에서의 허가 가능성을 확보하거나 파트너를 통해 시장 확장을 노릴 수 있다.

위협 (Threats)

임상 실패 위험

후보물질이 임상 단계에서 기대에 못 미치거나 안전성 이슈가 발생할 가능성은 바이오텍 전체의 본질적 리스크이다. 실패 시 투자자 신뢰 크게 하락 가능.

규제 불확실성 및 FDA 거부 가능성

이미 govorestat에 대해 FDA가 거부 의사를 밝힌 사례가 있으며, 추가 보완 요구나 거부 가능성은 여전히 존재한다.

자금 조달 어려움 / 희석 위험

추가적인 연구개발 비용을 감당하기 위해 증자, 채권 발행 등 자금 조달이 불가피할 수 있으며, 이는 기존 주주의 지분 희석 또는 재무 부담 증가로 이어질 수 있다.

경쟁 심화

제약·바이오 업계의 경쟁은 치열하며, 특히 대형 제약사가 유사 기전 또는 혁신 치료제를 개발할 경우 시장 진입이 더욱 어려워질 수 있다.

평판 리스크 및 규제 조사

FDA 조사, Warning Letter, 임상 기록 접근성 문제 등은 회사 평판 및 향후 규제 리스크로 작용할 수 있다.

주가 변동성 및 시장 신뢰 하락

외부 충격(예: 규제 거부, 임상 실패 등)이 있을 경우 주가가 크게 흔들릴 가능성이 크다. 이미 과거 허가 거부 발표 이후 주가가 급락한 사례가 있다.

지속적인 운영 가능성 우려 (Going Concern 리스크)

감사 보고서에 계속기업 불확실성이 언급된 만큼, 향후 자금 조달 실패 또는 사업 지속성에 대한 시장의 의심이 위협 요인이 된다.

주요 투자자 및 지분 보유 현황

아래는 여러 소스에서 확인된 상위 지분 보유자들이다.

투자자 / 기관 대략 지분 비율 비고 / 근거 출처

T. Rowe Price Investment Management, Inc.

약 12.97 % Marketscreener 등에서 APLT의 최대 기관 주주로 표기됨

Vestal Point Capital, LP

약 7.99 % SimplyWallSt / Marketscreener 소스에 등재됨

Propel Bio Management, LLC

약 7.84 % 동일 소스에서 상위 주주로 등재됨

Knoll Capital Management, LP

약 5.4–5.5 % 여러 투자자 소스에서 확인됨

BlackRock, Inc.

약 3.5 ~ 6.7 % Investing.com 등에서 6.75 %로 보유자로 언급됨

Shoshana Shendelman (개인 주주)

약 4-5 % WallStreetZen, Marketscreener 등에서 개인 최대 주주로 기재됨

Alexandria Venture Investments, LLC

약 4.2 % Marketscreener 자료에서 등재됨

여러 자료에 따르면 기관 투자자들이 상당 부분 지분을 보유하고 있다. 예컨대 SimplyWallSt는 기관 지분을 52.5 % 수준으로 산정하고 있음

또 다른 출처인 Trendlyne은 2025년 5월 기준 기관 보유 비중을 약 80.09 %로 보고함

다만, 데이터 출처에 따라 기관 보유 비율이 60~80 %대로 다양하게 보고되고 있으므로 주의가 필요하다.

개인 / 내부자 지분

내부자 또는 개인 주주는 전체에서 비교적 작은 비중을 차지하는 것으로 보인다. 예컨대, SimplyWallSt는 내부자 보유 지분을 약 2.03 %로 제시함

또한, Shoshana Shendelman 개인이 수백만 주를 보유한 주주로 여러 자료에 등장함

지분 희석 가능성 및 변화, SimplyWallSt 자료에는 “지난 1년간 총 발행 주식수가 25.4 % 증가하여 주주 지분이 희석되었다”는 언급이 있음

또한, MarketBeat는 T. Rowe Price가 최근 4,959,670주를 추가 매입했다는 소식도 보도함

이들 투자자의 타사 투자 경험

T. Rowe Price Investment Management, Inc.

최근 13F 기반 상위 보유 종목에 Microsoft, Amazon, NVIDIA, PTC, Roper 등이 포함됩니다(광범위한 대형주·성장주 보유).

Vestal Point Capital LP

13F 공개 포트폴리오 상위 보유에 Arcellx(ACLX), Jazz Pharma(JAZZ), Cytokinetics(CYTK), Nuvalent(NUVL), Vera Therapeutics(VERA) 등 다수 바이오/제약 종목이 확인됩니다.

Propel Bio Management LLC

13F 상위 보유에 Plains GP Holdings(PAGP), Achieve Life Sciences(ACHV), Akero Therapeutics(AKRO), Phathom Pharma(PHAT), Abeona Therapeutics(ABEO) 등이 기재되어 있습니다.

Knoll Capital Management LP

공개 자료에서 Biohaven(BHVN), Aldeyra Therapeutics(ALDX), Entera Bio(ENTX), Verona Pharma(VRNA), Altimmune(ALT) 등 바이오 중심 보유가 확인됩니다. 과거에는 Medivation 대주주로도 알려져 있습니다.

Shoshana Shendelman(개인)

APLT의 창업자이자 전 CEO로서 본인 명의 보유는 다수의 공시·데이터베이스에서 APLT 중심으로 확인됩니다(타 상장주 대규모 보유는 공시상 뚜렷하지 않음).

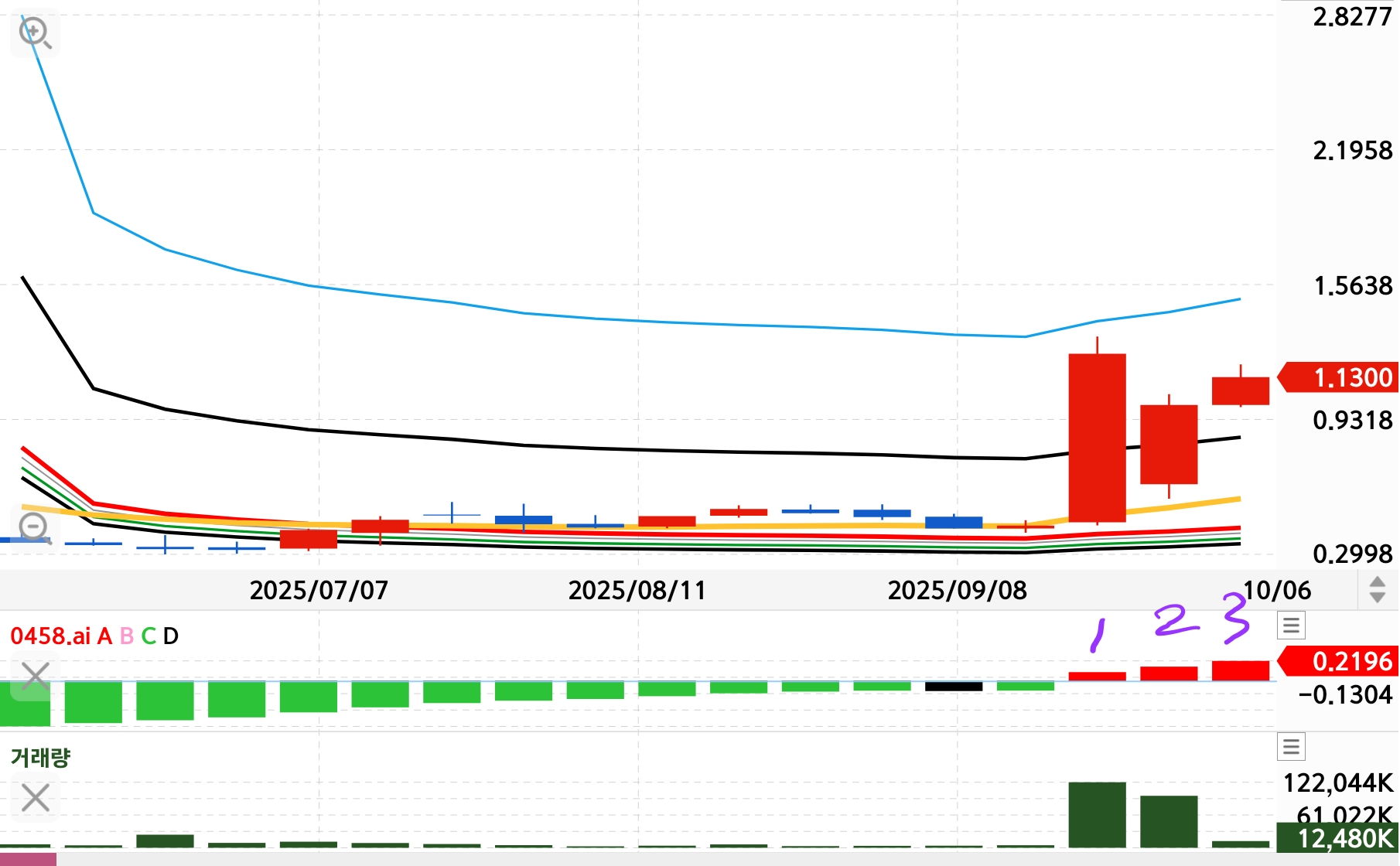

0458.ai

https://m.smartstore.naver.com/woono/products/584861134

얇은지갑 올에뜨 : 빠다마켓

실용주의 미국지갑 진짜 얇은지갑

smartstore.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(8)-드래건플라이 에너지홀딩스(DFLI) #리튬이온배터리 #ESS (0) | 2025.10.08 |

|---|---|

| 미국동전주(7)-데이터볼트AI(DVLT) #데이터자산화 (1) | 2025.10.08 |

| 미국동전주(5)-베네피선트(BENF)& 베네피선트 콜워런트(BENFW) #디지털신탁금융 (0) | 2025.10.08 |

| 미국동전주(4)-아틀라스클리어 홀딩스(ATCH) (0) | 2025.10.07 |

| 미국동전주(3)-액텔리스네트웍스(ASNS) #사물인터넷 #공공부문매출 (0) | 2025.10.05 |

댓글 영역