고정 헤더 영역

상세 컨텐츠

본문

인비비드(Invivyd, IVVD)는 항체 기반 감염병 치료·예방제를 개발하는 미국 바이오테크 기업으로,

변이 대응형 코로나19 예방 항체 pemivibart(VYD222) 를 상업화한 회사입니다.

강점 (Strengths)

혁신적 항체 기술 플랫폼

인비비드는 인간 면역체계보다 진화 대응력이 높은 항체를 개발하겠다는 플랫폼 비전을 내세우고 있으며, “진화하는 바이러스에 대응 가능한” 항체를 목표로 함을 웹사이트에서 강조하고 있습니다.

제품 매출 성장세

2025년 2분기 기준 전년 대비 매출이 413% 증가한 것으로 보도되었으며, 이는 회사의 성장 모멘텀이 어느 정도 존재함을 시사합니다.

비부채 구조

일부 투자 분석에서는 부채가 없다는 점을 강점으로 꼽고 있으며, 부채 부담 없이 사업을 운영할 여지가 있다는 평이 있습니다.

규제 기관과의 협업 가능성 / 허가 경로 정렬

회사가 VYD2311 등의 차세대 항체에 대해 미국 FDA와의 임상·허가 경로 정렬을 시도한다는 발표가 있으며, 이는 향후 상업화 가능성을 높이는 요소로 작용할 수 있습니다.

약점 (Weaknesses)

지속되는 적자 구조

아직 수익을 내는 구조는 아니며, R&D 비용 및 일반관리비가 크고 순손실 상태라는 지적이 있습니다.

주식 희석 위험

투자 분석에서는 최근 몇 년간 주주가치 희석(신주 발행 등)이 있었다는 점을 약점으로 지적합니다.

시장 침투 난이도 / 상업화 리스크

항체 치료제를 실제 시장에 보급하기 위해서는 의료기관 설득, 보험 적용, 유통 인프라 구축 등이 필요하며, 이 과정에서 비용·규제·경쟁 리스크가 존재합니다.

의존성 높은 제품 포트폴리오

현재 매출의 상당 부분이 PEMGARDA 등 제한된 제품군에 의존할 가능성이 높아, 제품 실패나 규제 변화의 충격이 클 수 있습니다.

기회 (Opportunities)

면역저하자 대상 예방 수요 증가

백신 반응이 약하거나 면역 저하 상태인 환자군은 대체 예방 수단 수요가 클 수 있으며, 항체 기반 예방제가 대안이 될 기회가 있습니다.

호흡기 바이러스 확장 가능성

인비비드는 COVID-19 외에도 인플루엔자, RSV 등 다른 바이러스 대상 항체 개발 가능성을 웹사이트에 언급하고 있어 확대 여지가 있습니다.

규제 완화 또는 수용적 변화

팬데믹 이후 항바이러스 치료제 및 예방제에 대한 관심과 규제 유연성이 확대될 가능성이 있으며, 이에 따른 제도적 지원이 기회가 될 수 있습니다.

제품 업그레이드 / 차세대 제품 출시

VYD2311 등 차세대 후보 물질이 성공적으로 개발·허가된다면 시장 확대 및 경쟁 우위를 확보할 가능성이 있습니다.

위협 (Threats)

변이 바이러스의 내성 및 회피

바이러스가 변이하면서 기존 항체의 효과가 떨어질 위험이 있습니다. 이는 항체 치료제 전반이 직면한 리스크입니다.

규제 실패 또는 승인 거부

FDA 혹은 기타 기관의 임상 허가 실패, 또는 EMA 등 해외 기관 승인 거부 가능성은 큰 타격 요인이 될 수 있습니다.

경쟁 심화

바이오 제약 분야에서는 다수 기업이 항체·백신·항바이러스제를 경쟁적으로 개발 중이므로 경쟁 심화가 위협 요소입니다.

자금 조달 압박

손실 상태가 지속되면 추가 자금 조달이 필요할 수 있으며, 금리 상승, 투자 심리 악화 등이 자금 조달 여건을 악화시킬 수 있습니다.

인비비드(IVVD)의 해자

면역저하자용 ‘사전예방(PrEP)’ 항체의 선점 효과: FDA가 단클론항체 pemivibart(브랜드명 PEMGARDA) 에 EUA를 부여(성인·청소년 12세 이상)하면서, 미국에서 사실상 공백(에주셀드 EUA 중단 이후)을 메운 선택지로 자리 잡음. 이 ‘승인·공급 트랙’ 자체가 진입장벽 역할.

변이 대응 데이터와 규제 정렬: KP.1.1·KP.3 등 최신 변이에 대한 중화활성 자료를 지속 업데이트하고, FDA가 정한 변이 민감도 기준(‘비감수성 변이 합산 빈도 ≤90%’ 조건) 아래 EUA fact sheet가 수시 갱신—데이터→라벨 업데이트의 선순환이 경쟁사 대비 방어막.

제품–상업화 인프라: EUA 하 실사용(정맥 주입, 환자·보호자 팩트시트/공급 경로) 체계를 갖춘 점이 후발주자 대비 상업화 학습효과와 채널 장벽을 형성.

경쟁 대체재의 공백/지연: 기존 대체재였던 Evusheld는 미(美)에서 더 이상 사용 불가이고, 차세대 후보(sipavibart 등)는 임상·규제 진행 중이라 즉시 대체가 제한적—현 시점 ‘시간 기반’ 해자.

단, 이 해자는 변이 양상과 EUA 조건(변이 감수성 기준) 에 크게 의존하는 ‘조건부 해자’라는 점이 구조적 한계입니다.

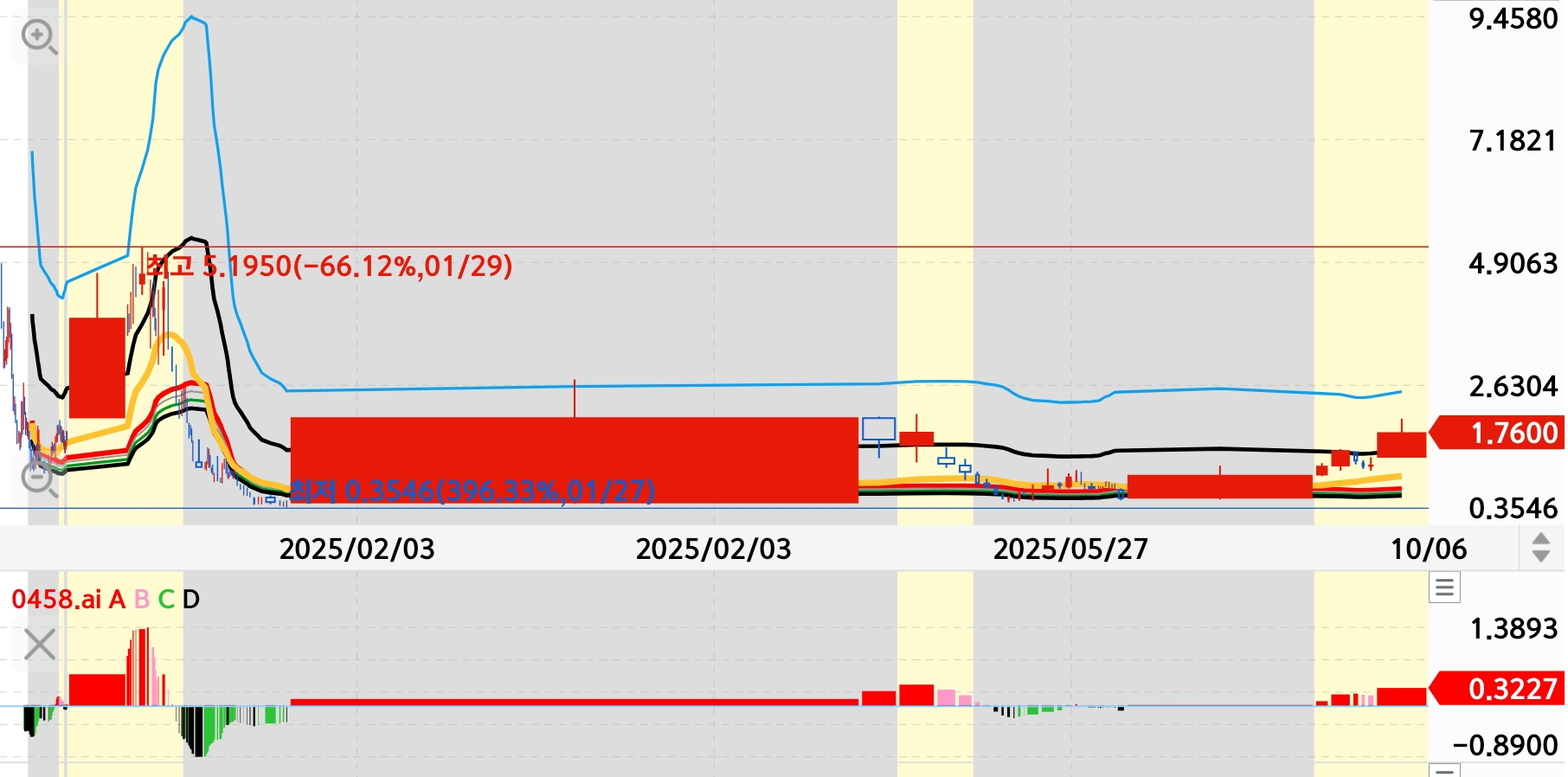

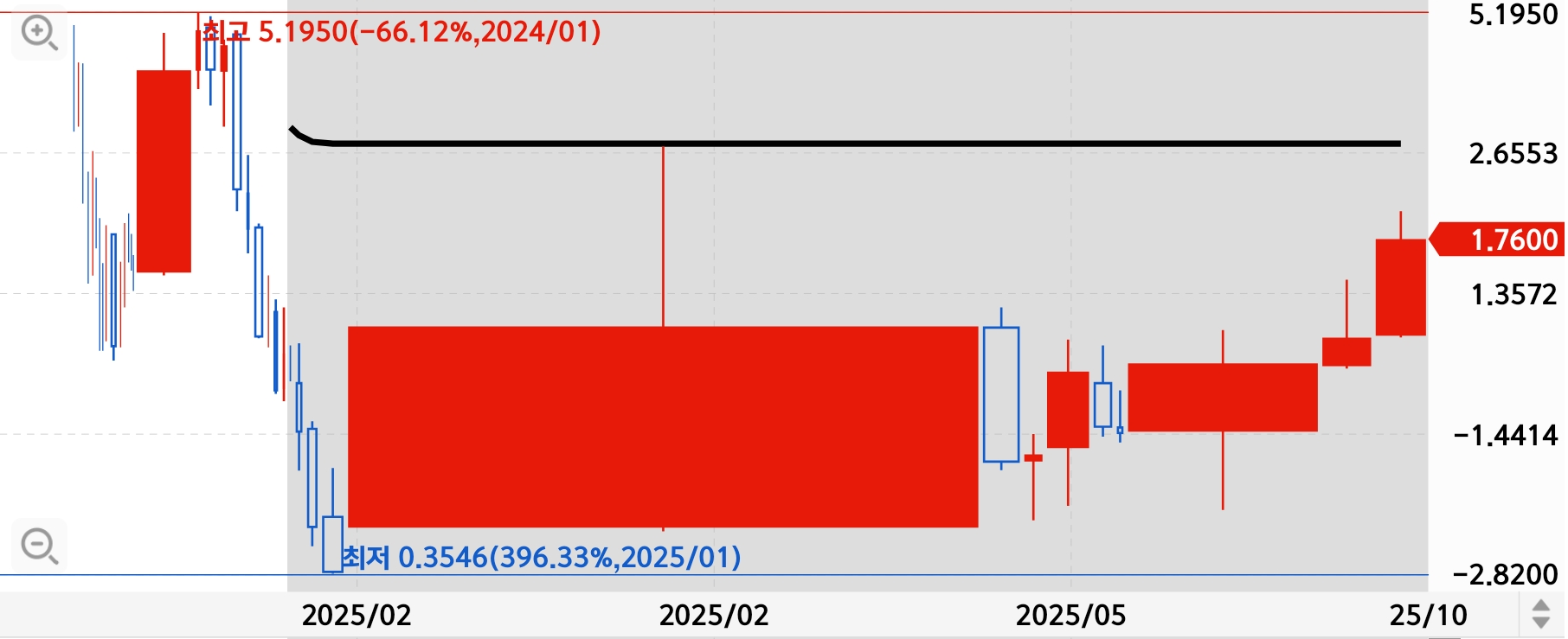

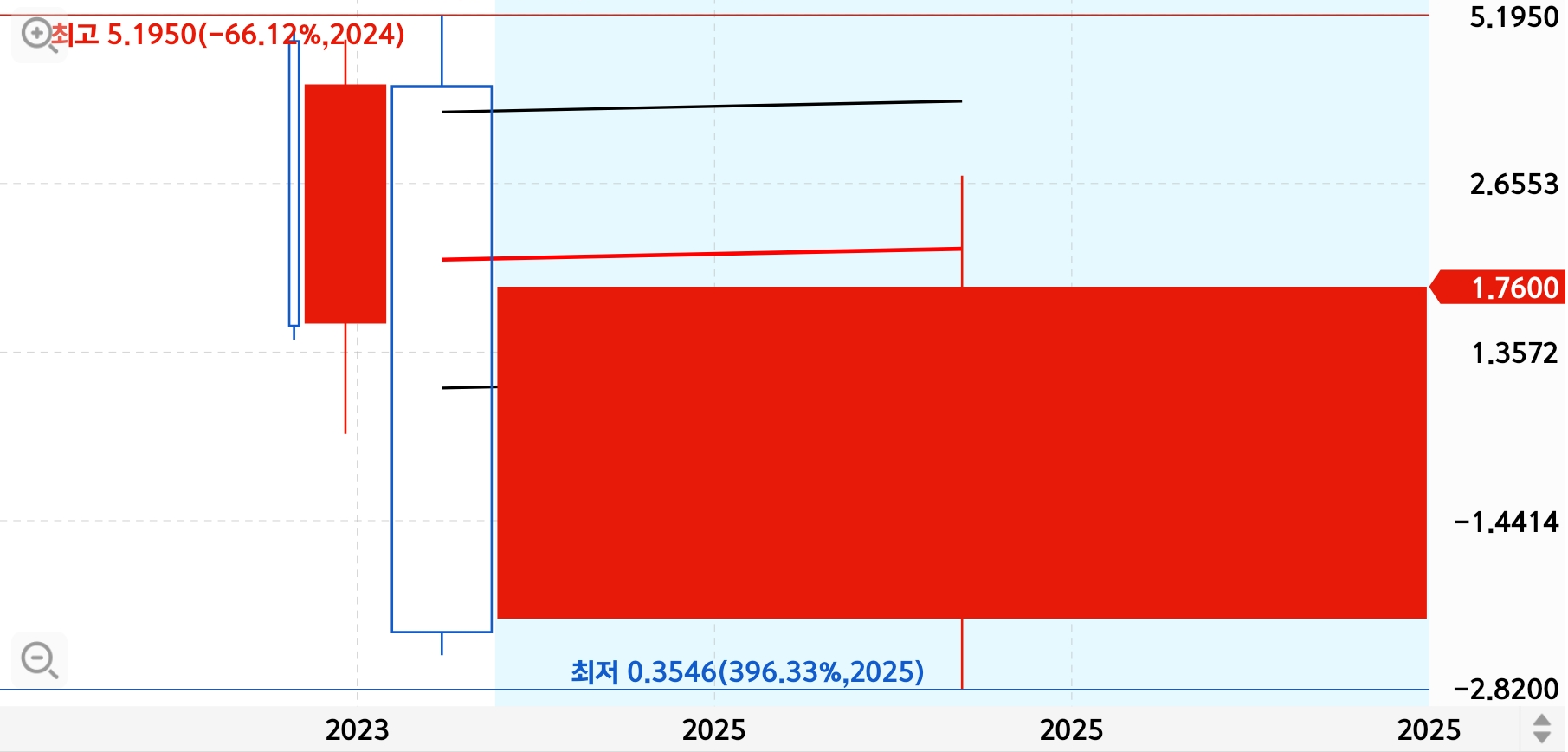

동전주에 머무는 주요 원인들

자금 고갈 리스크 및 현금 소진 우려

Simply Wall St 분석에 따르면, 인비비드는 2024년 기준 약 1억 700만 달러의 현금을 보유했지만, 연간 현금 소진액이 약 1억 9200만 달러에 달해 러닝레인(현금 보유로 버틸 수 있는 기간)이 약 7개월 수준이라고 평가됨.

Altman Z-Score가 매우 낮아 파산 위험이 높다는 평가도 있음 (Z-Score < 3 기준으로 위험 구간)

→ 자금 유동성 불안은 투자자가 주저하게 만드는 요인입니다.

상장 유지 조건 미충족 위험 / 델리스트 위협

주가가 일정 기간 $1 아래로 낮게 유지되면서 나스닥으로부터 상장 폐지 경고를 받았다는 보도가 있음.

상장 유지 기준을 만족시키지 못하면 상장 폐지 가능성 존재 → 유동성 및 시장 신뢰도 하락 요인.

규제 허가·승인 불확실성

인비비드는 Pemgarda의 EUA(긴급사용 승인) 확대를 FDA에 요청했지만 거절당한 바 있음.

항체 치료제 허가 과정은 데이터 엄격성, 변이 대응성 등 여러 불확실성 요소가 많습니다.

→ 허가 실패 리스크가 클수록 투자자들이 가격에 반영을 보수적으로 함.

매출 기반 취약성 / 수익성 부재

현재까지 매출은 성장 중이나 절대 규모가 크지 않고, 수익성이 아직 확보되지 않음.

손실 구조가 지속됨에 따라 주주가치 희석, 추가 자금 조달의 필요성이 커집니다.

높은 리스크 요소 공시 — 불확실성 많음

최신 보고서에서 92개의 리스크 요인이 공개됨 (기술, 재무, 규제 등 다방면)

→ 위험 요인이 많다는 것은 시장 평가에서 할인 요인으로 작용합니다.

투자자 신뢰 부족 / 변동성 과다

변동성이 매우 높아 안정적인 투자 대상으로 보이지 않음.

중소형 바이오주는 정보 비대칭성, 뉴스 민감성, 기대치 괴리 등이 가격 급락/급등을 유발하기 쉽습니다.

경쟁 심화 및 기술 대체 가능성

항체 치료제/예방제 분야에는 많은 경쟁사들이 존재하며, 변이 대응 기술 우위가 하루아침에 바뀔 수 있습니다.

만약 더 우수한 후보 물질이나 치료제가 등장하면 기존 제품의 경쟁력은 약해질 수 있습니다.

인비비드(IVVD) 최근 이슈

2025-10-06: FDA가 차세대 항체 VYD2311의 미국 IND를 승인했고, 인비비드는 피보탈 임상 설계에 대해 FDA와 정렬했다고 공시(연내 트라이얼 개시 목표·탑라인 2026년 중반 가이드).

2025-09-12: FDA가 PEMGARDA(펨비비바트) EUA 팩트시트를 업데이트—지배적 변이 XFG 등 최근 변이에 대한 중화 활성 데이터 반영.

2025-08-14: 2Q25 실적·하이라이트 공시(8-K). 같은 시기 회사는 정식 승인 경로(BLA)로의 신속 전환 여정을 재차 강조.

2025-07-02: 학계 연구자들과 함께 SPEAR(Spike Protein Evolution and Antibody Response) 컨소시엄 결성—스파이크 변이 감시·항체 대응 전략 고도화를 목적으로 하는 협업.

2025-01-10: 지배적 변이 XEC에 대해 PEMGARDA의 중화 활성 유지 데이터 업데이트 발표.

2025-03-05: LP.8.1 변이에 대한 추가 중화 데이터를 FDA에 제출했고, 이에 맞춰 팩트시트 업데이트 예정이라는 8-K.

주요 투자자 및 지분 현황

Janus Henderson Group plc – 약 11.6% (약 2,427만 주)

런던 및 덴버를 본사로 둔 글로벌 자산운용사로, 대형 바이오·테크 지분을 넓게 보유하는 기관입니다.

Invivyd에 대해서도 13G 신고를 통해 “순수 투자 목적”임을 밝혔으며, 주가 변동성과 상관없이 장기 보유 기조를 보이고 있습니다.

(근거: SEC Schedule 13G, StockTitan 공시 20a45183509a)

RA Capital Management L.P. – 약 9.9%

보스턴 기반의 전문 생명과학 투자펀드로, 항체·바이러스 플랫폼 초기 투자에 익숙한 기관입니다.

Invivyd의 전신 (Adagio Therapeutics 시절)부터 참여해온 “핵심 기관 지지자” 중 하나로 평가됩니다.

(근거: Fintel 지분 공시 데이터)

Maverick Capital Ltd. – 약 8.5%

테크 및 바이오 섹터 양쪽에 걸친 롱숏 헤지펀드로, 임상 진전 단계에서 단기 수익형 전략을 구사합니다.

Invivyd에서는 임상 2~3상 데이터 모멘텀 및 EUA 승인 전후의 단기 매매 포지션이 주요 목적입니다.

Point72 Asset Management (스티브 코헨 계열) – 약 8.0% (약 1,673만 주)

최근 13G 공시를 통해 비지배 목적의 투자임을 명시했습니다.

Point72는 소형주 바이오에서 EUA 이슈나 단기 거래 테마를 자주 활용하는 기관으로, Invivyd의 규제 이벤트 모멘텀을 노린 포지션으로 보입니다.

Mithril Capital (Mithril II GP LLC) – 약 5.8%

피터 틸(Peter Thiel) 계열 벤처 펀드로, 생명공학 및 장기 플랫폼형 기술기업 중심으로 투자합니다.

Invivyd 지분은 초기 Adagio 시절 투자에서 승계된 포지션으로, 핵심 IP 플랫폼 가치 유지 목적의 장기 보유에 가깝습니다.

인비비드(Invivyd, IVVD)의 최근 대표이사(경영 책임자) 변천과 오너/창업자 이력

대표이사(경영 책임자) 변천

2022.07–2024.04: 데이브 헤링(Dave Hering) – 前 화이자 백신 북미총괄·mRNA 글로벌 프랜차이즈 책임자로, 2022년 인비비드 CEO 취임. 2024-04-11부로 CEO에서 물러남(SEC 공시·회사 발표).

2024.04–2024.06: 제러미 고울러(Jeremy Gowler) – ‘인터림(임시) CEO’. 이후 2024-07 외부 기업(Ophirex) CEO로 이동.

2024.05 말 이후–현재: 윌리엄(빌) 듀크 주니어(William E. “Bill” Duke, Jr.) – CFO이자 ‘Principal Executive Officer(최고경영책임자 역할 수행)’로 지정되어 실질적 최고경영 역할을 겸임 중(나스닥 비드가 불복서한 뒤 경영진 개편 공시, 야후 프로필·시장 데이터 확인).

(참고) 2025.09.24에는 웨이브 라이프사이언스 CEO 폴 볼노(Dr. Paul B. Bolno) 가 사외이사로 신규 선임.

오너/창업자 이력

인비비드는 원래 아다고(Adagio) 테라퓨틱스로 2020년 틸먼 거른그로스(Tillman U. Gerngross, PhD), 로라 워커(Laura Walker, PhD), 르네 루소(Rene(e) Russo, PharmD) 등이 애디맵(Adimab) 스핀아웃으로 공동창업. 거른그로스는 애디맵 공동창업자이자 다수 바이오 기업을 세운 연쇄 창업가. 2021년 S-1에 CEO로 등재. 회사는 2022년에 Invivyd로 리브랜딩.

기타

2024년: 연간 순손실 보고. 주당순손실(희석 기준) –$1.43.

2025년: 1분기 순손실 –$16.3M, 2분기 순손실 –$14.7M로 적자 지속(다만 손실 폭은 전년 대비 축소).

0458.ai

https://bit.ly/4heBeZd

AI가 큐레이팅한 믿음의 브랜드, 머스트잇 셀렉션.

얇은 지갑의 기준 미국 캘리포니아 감성 올에뜨 ALLETT "세상에서 가장 얇은 지갑(The World...

blog.naver.com

'주식' 카테고리의 다른 글

| 미국동전주(47)-팰리세이드바이오(PALI) #위징관 #Armistice (0) | 2025.10.12 |

|---|---|

| 미국동전주(46)-페라소(PRSO) #팹리스반도체 #60HZ (0) | 2025.10.12 |

| 미국동전주(44)-바이옴X(PHGE) #박테리아표적치료 #이스라엘 (0) | 2025.10.12 |

| 미국동전주(43)-커그니션테라퓨틱스(CGTX) #알츠하이머 #신경성퇴행질환 (0) | 2025.10.12 |

| 미국동전주(42)-오토지인터넷 테크놀로지(AZI) (0) | 2025.10.12 |

댓글 영역